栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-01-31 阅读:87

<{股票配资平台}>保险合同承诺稳如泰山,P2P、信托、银行理财曾现风险

理财的世界里,承诺常常轻如羽毛。

基金经理说能赢大盘,年底可能绿20%;银行理财写着“稳健”,收益却不见踪影;朋友说周转几天,后来再也没提还钱。

这时代,口头承诺最易碎。

但有一份金融合同,把每句话都写成铁律,交给法律守护。

它不画饼,只履约。

那就是保险。

不谈虚的,就看这9条只有保险敢写进合同的约定——存款、基金、房产,都给不了。

1. 本金利息,合同锁定

银行存款利率常浮动,理财“预期收益”只是预期。

保险合同直接写明:本金多少、利率多少、何时领取、给多少。

市场涨跌,与你无关。

白纸黑字,就是穿越周期的船票。

2. 利率终身,一朝锁定

银行五年定存利率2%出头,十年前却超5%。

利率下行已成常态,但保险允许你“冻结”此刻的利率。

签约即锁定,哪怕未来利率趋近于零,你合同里的数字雷打不动。

就像为未来的自己,存下了一份今天的利率。

3. 法律刚兑,安全托底

P2P、信托、银行理财都曾跌破“刚兑”神话。

但保险不一样。

《保险法》第92条清晰规定:即使保险公司破产,你的保单也会有接盘保障。

偿付能力受严格监管,背后还有保险保障基金。

这不是营销话术,是法律写明的安全底线。

4. 传承无纠葛p2p投资信托理财模式,指定即所得

遗产纠纷屡见不鲜,遗嘱可能被质疑,继承过程可能漫长狗血。

保险的受益人,指定就是确权。

直接到账,无需复杂继承程序,法律全程护航。

把爱传给谁,合同就写谁的名字——没有模糊地带。

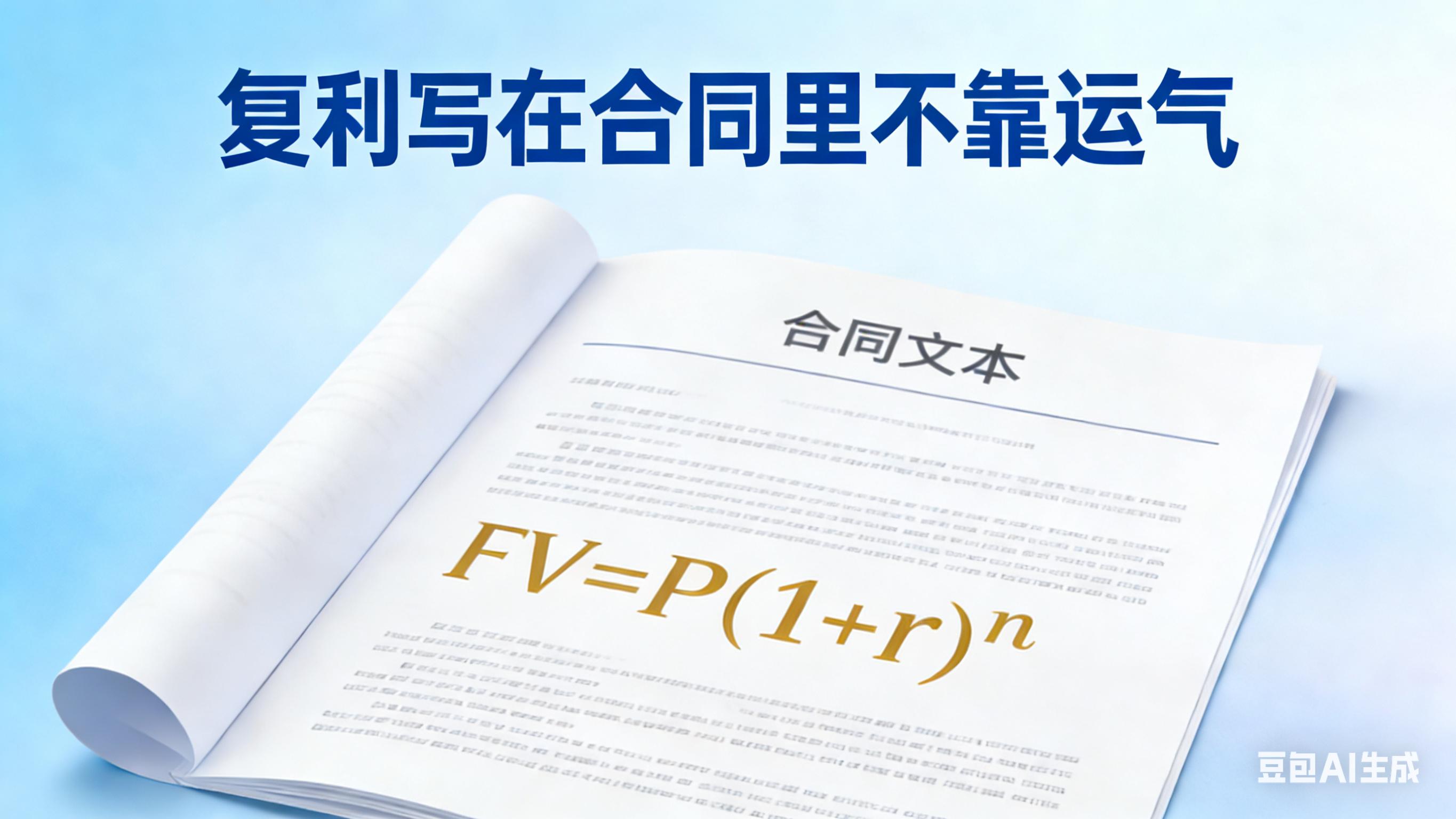

5. 复利写在合同里,不靠运气

都说复利是奇迹,但现实中常被中断:市场差、经理换、自己操作失误……

保险的复利,直接写进合同。

不需要你操心投资,不依赖任何人决策。

时间到了,数字自然增长。

契约,就是最稳的长期主义。

6. 资产隔离,只属于你

婚姻变化、债务风险、生意起伏……不少资产在变故中需分割抵债。

但通过投保人、被保险人、受益人的合理设置,保单可成为独立资产。

不列入共同财产,不易被强制执行。

等于是为你的财富,筑了一道防火墙。

7. 三层法律防护,不是空谈

一份保单背后,是三重制度保障:

️《合同法》效力,违约必究;

️金融监管全程紧盯,条款与销售皆需合规;

️偿付能力严格管控,不足即限业务,甚至接管。

你买的不仅是一份合同,更是一套国家背书的保护体系。

8. 终身领取,对抗长寿风险

养老最大的焦虑不是钱不够,而是不知道活多久。

存一笔钱,用完了怎么办?

年金险承诺:只要生存,就能一直领钱。

活到90岁,领到90岁;活到100岁,领到100岁。

让寿命成为资产,而非负担。

9. 急用现金,理赔最快到账

顺境中,资产形式不重要;遇上疾病或意外保险合同承诺稳如泰山,P2P、信托、银行理财曾现风险,变现速度就是生命线。

卖房耗时,基金可能亏在低点,借钱看人情。

保险不一样:符合条款,理赔金直接到账。

不用卖资产,不求人,不等待。

雪中送炭,合同比人情更可靠。

理财的起点是清醒,终点是安心。

保险也许不是回报最高的,但却是确定性最强的安排。

它将飘忽的承诺,变成受法律保护的文本;

把对家人的承担,落为白纸黑字的保障。

不制造暴富神话,但守护努力所得;

不创造奇迹,却抵挡风雨。

在这个多变时代,它或许是普通人能握住的、最稳的一份“确定”。

如果你也在规划未来,不妨了解清楚再做决定。

认知清晰,选择才会明白。

家庭理财 #保险知识 #资产规划 #养老规划