栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-02-07 阅读:177

<{股票配资平台}>10万元闲置资金怎么理财?最全合理理财方案来了

假如有10万元最合理的理财方案

上周帮王姐做财务体检,发现她有10万闲置资金躺在活期账户里闲置。这让我想起八年来处理过的100多个家庭案例,发现中产家庭理财最关键的往往不是收益高低,而是找到与自身风险承受能力匹配的配置方案。

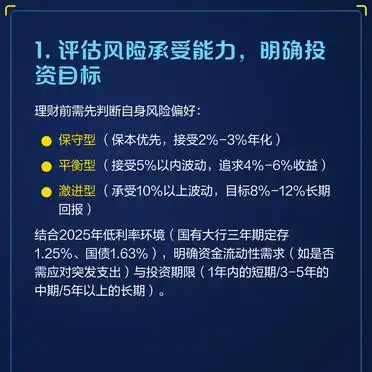

理财第一步永远是认清自己。我通常会先让客户做风险测评,一般分三种类型。保守型客户更重视资金安全,能接受2%-3%的年化收益就不错。平衡型客户可以接受5%以内的波动最全合理理财,目标收益在4%-6%之间。激进型客户愿意承担10%以上的波动,追求8%-12%的长期回报。今年国有大行三年期定存利率仅1.25%,国债收益率1.63%,这种情况下更要明确资金使用期限和流动性需求。

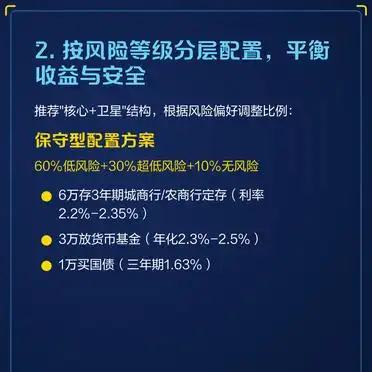

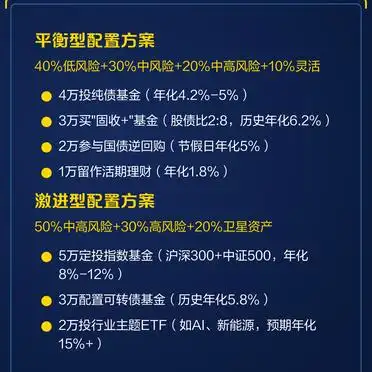

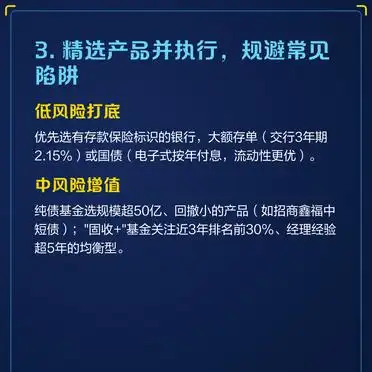

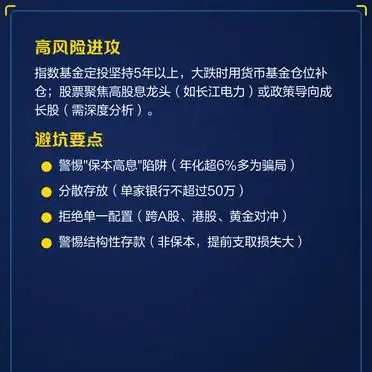

我的配置建议一直用核心加卫星结构。保守型可以6万存城商行三年定存,利率2.2%-2.35%,比国有行高近1个百分点。3万放货币基金,年化2.3%-2.5%,剩下1万买国债。平衡型客户我会建议4万配纯债基金,历史年化4.2%-5%,3万买股债比2:8的固收加基金,年化6%左右,2万做国债逆回购,节假日收益能到5%。激进型方案我会5万做指数基金定投(沪深300+中证500组合),3万配可转债基金,剩下2万布局行业ETF。

实际操作时要重点注意产品筛选。低风险部分优先选有存款保险的银行,单家不超过50万。中风险产品要看基金规模和经理经验,纯债基金选50亿以上规模,固收加基金关注三年业绩排名。高风险部分要坚持定投纪律,遇到市场大跌可以用货币基金仓位补仓。这些年见过太多踩坑案例,特别要小心年化超6%的保本承诺、结构性存款提前支取可能亏本金这些陷阱。

最近发现,来找我做规划的中产家庭,八成会问同样的问题:10万块怎么理最划算?我的回答一直是:没有标准方案,只有适合的方案。就像上周给王姐做的规划,她最后选了平衡型配置,因为女儿明年要出国留学,需要留点流动资金。你们家如果有10万闲置资金10万元闲置资金怎么理财?最全合理理财方案来了,会更看重安全稳健,还是愿意承担波动追求更高收益?