栏目:股票配资平台 作者:股票配资平台 更新:2025-09-08 阅读:260

<{股票配资平台}>股本是什么会计科目?从基础到实操,一文讲透股本要点

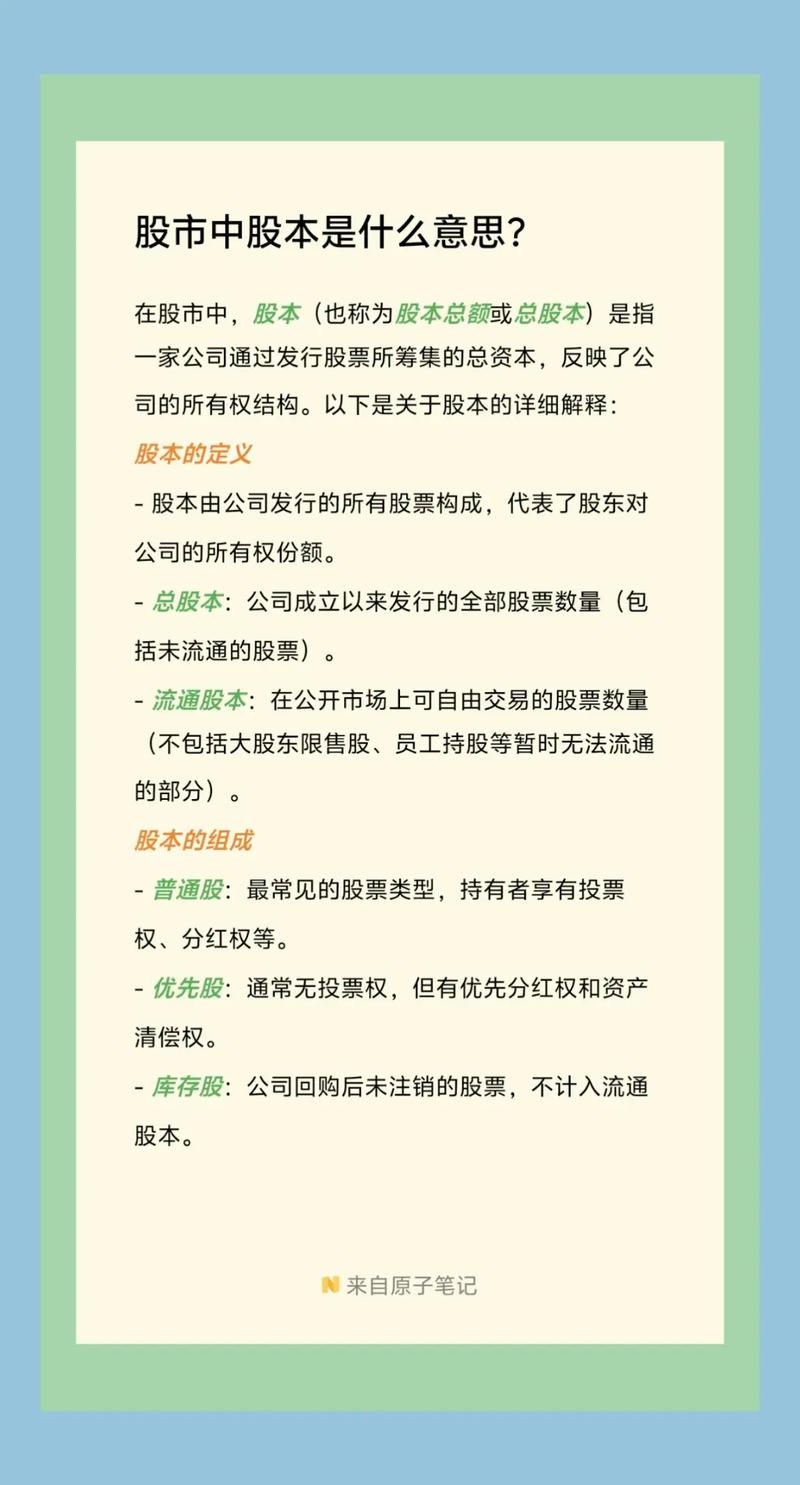

股本是什么会计科目

摘要

股本,简单说就是公司成立时股东投入的“原始本钱”,在会计里属于所有者权益类科目,核心作用是记录股东对公司的投入规模和股权结构。无论是开小公司还是上市公司,只要涉及股东出资,都绕不开“股本”这个科目。但很多人容易把它和“实收资本”“资本公积”搞混,甚至不知道认缴制下怎么记账——今天这篇文章,咱们从基础概念到实操案例,把“股本”的来龙去脉讲透,看完你就能搞懂:它到底是什么、怎么用,以及为什么它对公司和股东都那么重要。

一、股本:公司的“原始股本金”,到底是什么?

先从一个场景说起:小明和朋友合伙开了家科技公司,两人商量好每人出50万,总共100万作为“本钱”。这笔钱打到公司账户后,会计要记一笔账——这100万,就是公司的“股本”。

通俗理解:股本就像公司的“出生证明”上写的“注册资本”,是股东承诺投入的钱(认缴)或实际已经投入的钱(实缴),代表股东对公司的“所有权份额”。比如小明投了50万,占总股本的50%,未来公司赚钱分红,他就能分走一半;如果公司破产清算,他也按这个比例承担责任(当然,现在公司是有限责任,股东只承担出资范围内的责任)。

专业定义:根据《企业会计准则》,股本是指“企业接受投资者投入的实收资本”,是所有者权益的重要组成部分。注意这里的“实收资本”,后面咱们会专门对比,先记住:股本的核心是“股东投入的本钱”,是公司运营的“启动资金”。

二、股本属于什么会计科目?核心属性要记牢

很多初学者看到“股本”,第一反应是:它属于资产类还是负债类?其实都不是——股本是所有者权益类科目,而且是所有者权益里最“基础”的科目之一。

1. 所有者权益类科目的特点

所有者权益,简单说就是“公司的钱里,属于股东的部分”。它和资产(公司拥有的资源)、负债(公司欠别人的钱)的关系是:资产=负债+所有者权益。股本作为所有者权益的一部分,本质是股东对公司的“永久性投资”——这笔钱一旦投入,除非公司清算或减资,否则股东不能随便抽走。

2. 股本科目的借贷方向

会计记账有“借贷记账法”,很多人搞不清“借增贷减”还是“借减贷增”。记住一个规律:所有者权益类科目,贷方表示增加,借方表示减少。

比如小明和朋友投了100万,公司收到钱时,会计分录是:

借:银行存款 100万

贷:股本 100万

(解释:银行存款是资产类科目,借方增加;股本是所有者权益类,贷方增加——资产和所有者权益同时增加,符合“资产=负债+所有者权益”的平衡公式。)

如果后来有股东撤资(减资),比如小明撤走20万,分录就是:

借:股本 20万

贷:银行存款 20万

(股本减少记借方,银行存款减少记贷方,资产和所有者权益同时减少。)

三、从收到投资到转增股本:股本科目的核算全流程

光知道定义和方向还不够,实际工作中,股本的核算涉及好几种情况,咱们分场景举例说明,保证你看完就能用。

场景1:公司刚成立,股东实缴出资

案例:小李和小王开了家服装公司,注册资本200万(认缴),但第一年两人实际各打了50万到公司账户(实缴100万)。

会计处理:

收到小李的50万时:

借:银行存款 50万

贷:股本——小李 50万

收到小王的50万时:

借:银行存款 50万

贷:股本——小王 50万

注意:认缴制下,“认缴金额”不等于“股本金额”。只有股东实际把钱打进来(实缴),才能确认“股本”。如果只是认缴了200万,但没实际出资,会计上不用记账,等收到钱再记“股本”。

场景2:公司上市,发行股票募集资金

上市公司的“股本”和非上市公司有点不一样——上市公司通过发行股票融资,股票面值一般是1元/股,发行价格可能高于面值(比如5元/股)。

案例:某公司上市,发行1000万股股票,面值1元/股,发行价6元/股,总共募集资金6000万。

会计处理:

按面值计算的部分(1000万×1元)计入“股本”:

借:银行存款 6000万

贷:股本 1000万

贷:资本公积——股本溢价 5000万

(解释:超过面值的5000万(6000万-1000万)属于“股本溢价”,计入“资本公积”科目,这也是为什么上市公司的“股本”通常等于“总股数×面值”,而不是总募集资金。)

场景3:公司盈利后,用利润转增股本(送股)

很多公司赚钱后会“送股”,比如“10送1”,意思是股东每持有10股,就能免费再得1股。这其实是把利润转为股本,股东的持股数量增加了,但公司的总价值没变。

案例:某公司总股本1000万股,今年盈利500万,决定用300万利润转增股本(每10股送3股)。

会计处理:

借:利润分配——转作股本的股利 300万

贷:股本 300万

(解释:转增后,公司股本变成1300万股,股东手里的股票变多了,但这部分钱是公司用利润转的,不需要股东再掏钱。)

四、实操避坑:这3个问题90%的会计都踩过

学完基础和流程,咱们聊聊实际工作中最容易出错的地方——这些“坑”我刚做会计时也踩过,现在总结出来帮你避坑。

1. “股本”和“实收资本”到底有啥区别?

很多人看到“实收资本”就懵了:这不和股本一样吗?其实,两者本质相同,只是叫法不同——

非股份有限公司(比如有限责任公司),股东出资记“实收资本”;

股份有限公司(尤其是上市公司),股东出资记“股本”。

举个例子:小明开的是有限责任公司,他投的50万记“实收资本——小明”;如果他把公司改成股份公司,发行股票,那这50万就记“股本”。

一句话总结:股份公司叫“股本”,非股份公司叫“实收资本”,核算内容和逻辑完全一样。

2. 认缴制下,没收到钱能记“股本”吗?

这是新手最常问的问题。答案是:不能!

2014年公司法改革后股本是什么会计科目?从基础到实操,一文讲透股本要点,公司注册实行“认缴制”,股东可以承诺“30年内缴足出资”,但只要钱没实际打到公司账户,会计上就不能确认“股本”。

比如某公司注册资本500万,股东认缴了但一分钱没缴,这时资产负债表上“股本”就是0,而不是500万。只有收到第一笔出资(比如100万),才能记“股本100万”。

3. 股东用设备、专利出资,能计入“股本”吗?

可以!股东出资不一定非要用钱原始股本结构,用设备、房产、专利技术等“非货币资产”也行,只要这些资产能评估作价,并且办理了产权转移手续。

案例:小张用一台价值30万的设备入股某公司,设备已运到公司并投入使用。

会计处理:

借:固定资产 30万

贷:股本——小张 30万

(注意:非货币资产出资需要先找评估机构评估价值,不能股东自己说了算,否则可能被税务或工商部门认定为“出资不实”。)

五、股本背后的财务逻辑:不只是“数字游戏”

看到这里,你可能觉得“股本”就是记个数的科目,但其实它背后藏着公司的“股权密码”和财务健康度。

比如,一家公司的“股本”很小(比如10万),但“资本公积”很大(比如1000万),说明它可能通过高溢价发行股票融到了很多钱,未来扩张能力强;反之,如果“股本”很大,但公司连年亏损,所有者权益持续减少,可能说明股东投入的“本钱”快被亏光了,财务风险高。

对股东来说,股本代表“话语权”——持股比例=个人股本÷总股本,比例越高,对公司的决策权越大。比如某公司总股本1000万,你持有300万股本,就能占30%的表决权,在重大决策(比如分红、增资)上有更大的话语权。

结尾

说到底,“股本”就像公司的“根基”——股东投入的每一分钱,都通过这个科目记录下来,既体现了股东的信任,也支撑着公司的运营和发展。从会计处理到实际应用,搞懂“股本”不仅能帮你做好账务,更能让你看透公司的股权结构和财务本质。

(注:本文所涉及的会计处理方法基于现行《企业会计准则》,如遇政策调整,以官方最终公布为准。)