栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-04-25 阅读:67

<{股票配资平台}>贷款到期怎么办?看懂借新还旧续贷规则

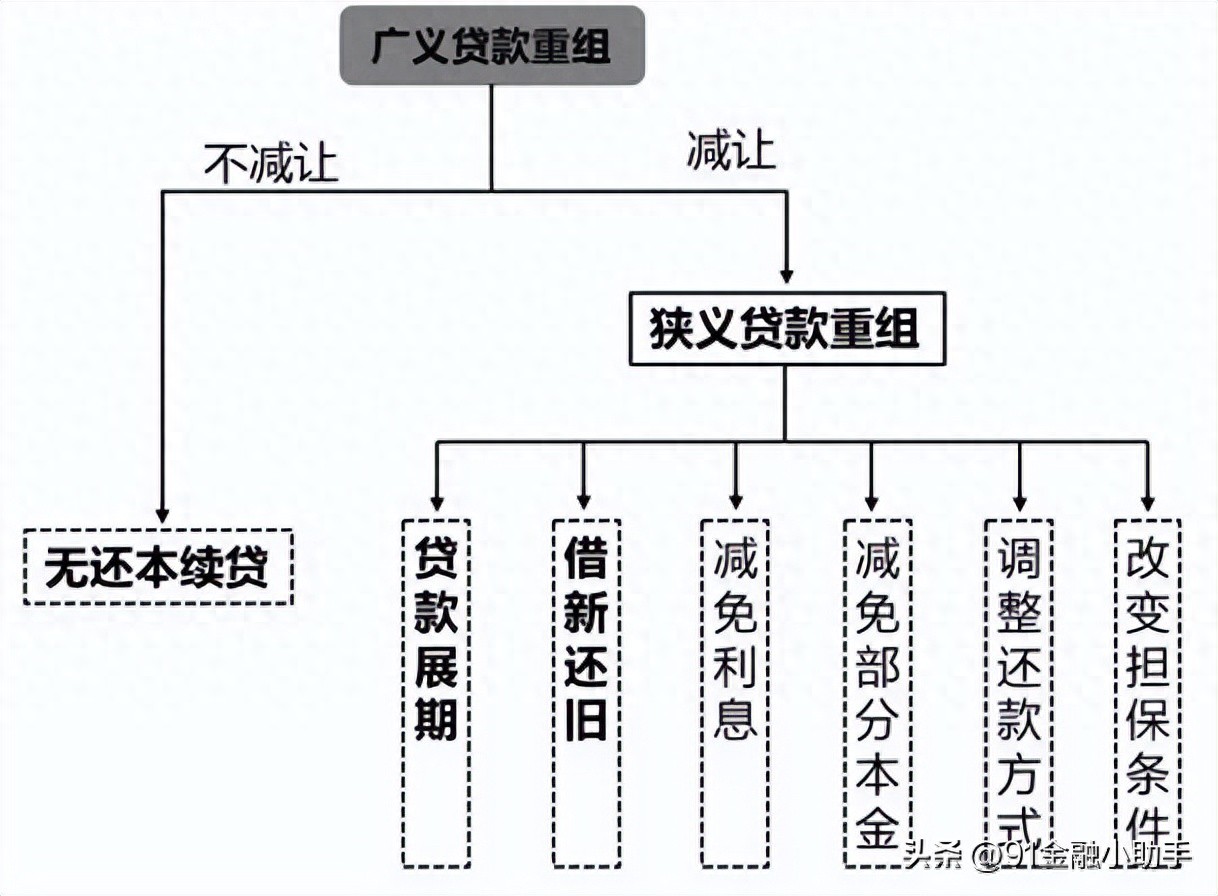

首先,无还本续贷、借新还旧、贷款展期均属于广义的贷款重组范畴。但不同的是:贷款展期、借新还旧属于狭义贷款重组(带有减让行为),无还本续贷则并不属于狭义贷款重组。

01 无还本续贷、借新还旧、重组贷款的定义

(一)无还本续贷

定义 :无还本续贷是指贷款到期无须偿还本金即可接续融资,是对原有小微企业续贷政策的优化调整。适用场景:可以办理续期的贷款产品包括小微企业流动资金贷款和小微企业主、个体工商户及农户经营性贷款(注意:不包括固定资产贷款)。小微企业贷款金额通常≤1000万,到期时临时性资金周转困难,但经营持续、无重大不良记录。

操作方式:无需筹集资金还本,银行直接发放新贷结清旧贷,实现“无缝衔接”。

参考文件:《国家金融监督管理总局关于做好续贷工作 提高小微企业金融服务水平的通知》(金规〔2024〕13号)

(二) 借新还旧

定义 : 指借款人用新发放贷款的资金偿还原有贷款的行为。

适用场景 :借款人短期偿债能力不足,但仍有还款意愿和可行性还款计划。操作方式:通过新贷款发放结清原贷款。

参考文件:《商业银行金融资产风险分类办法》(2023年第1号)

(三) 重组贷款(狭义)

定义 :指因债务人发生财务困难,为促使债务人偿还债务,银行对债务合同作出有利于债务人的调整,旨在降低和化解贷款风险。

适用场景 :企业因行业周期、突发事件(如疫情)导致无法按原合同还款借新还旧贷款管理办法,甚至已出现逾期,但仍有挽救价值,需通过调整条款降低还款压力。

操作方式:调整原有合同的还款条件,如更换担保、调整还款计划、减息免息、债务置换等。

参考文件:《商业银行金融资产风险分类办法》(2023年第1号)

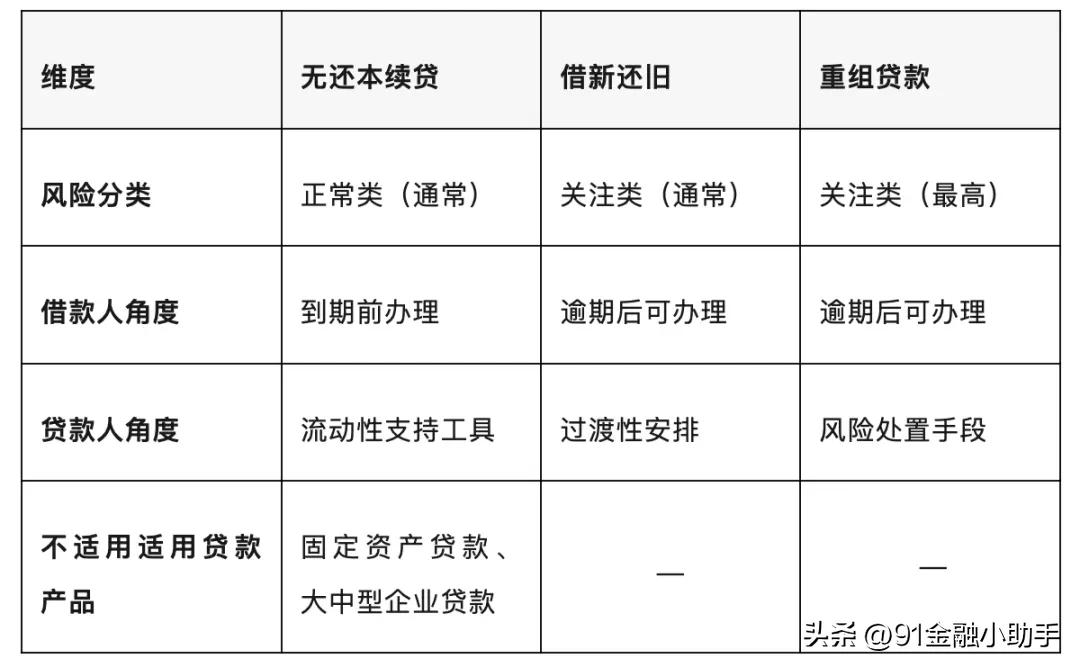

02 无还本续贷、借新还旧、重组贷款的核心区别

无还本续贷:“经营正常贷款到期怎么办?看懂借新还旧续贷规则,只续本金,不增规模”—— 简化版 “以新还旧”,不影响风险分类;

借新还旧:“经营承压,以新还旧,不减本金”—— 隐含风险,需划入 “关注类”;

贷款重组:“严重困境,全面调整,可能减本”—— 最高风险的调整,属于 “不良边缘” 的债务化解。

03 选择建议

若借款人仅遇短期周转问题(1-3 个月),优先选贷款展期(操作简单,无负面影响);

若借款人经营正常、仅本金短期无法偿还,选无还本续贷(流程快,不影响征信融资);

若借款人经营出现压力但未恶化,选借新还旧(避免逾期,但需接受“关注类” 分类);

若借款人已陷入严重财务困境(接近违约),必须选贷款重组(通过条款调整化解违约风险,但需承担后续融资限制)。

贷款展期、借新还旧、无还本续贷、置换贷款和再融资等都是常见的债务调整方式,各有其适用场景和监管要求。银行从业者和企业融资人员只有准确把握这些概念的内涵和区别,才能在业务实践中正确运用,实现银企双赢。