栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-06-25 阅读:1

<{股票配资平台}>理财产品增信新招:数据资产ABS的机构信用锚

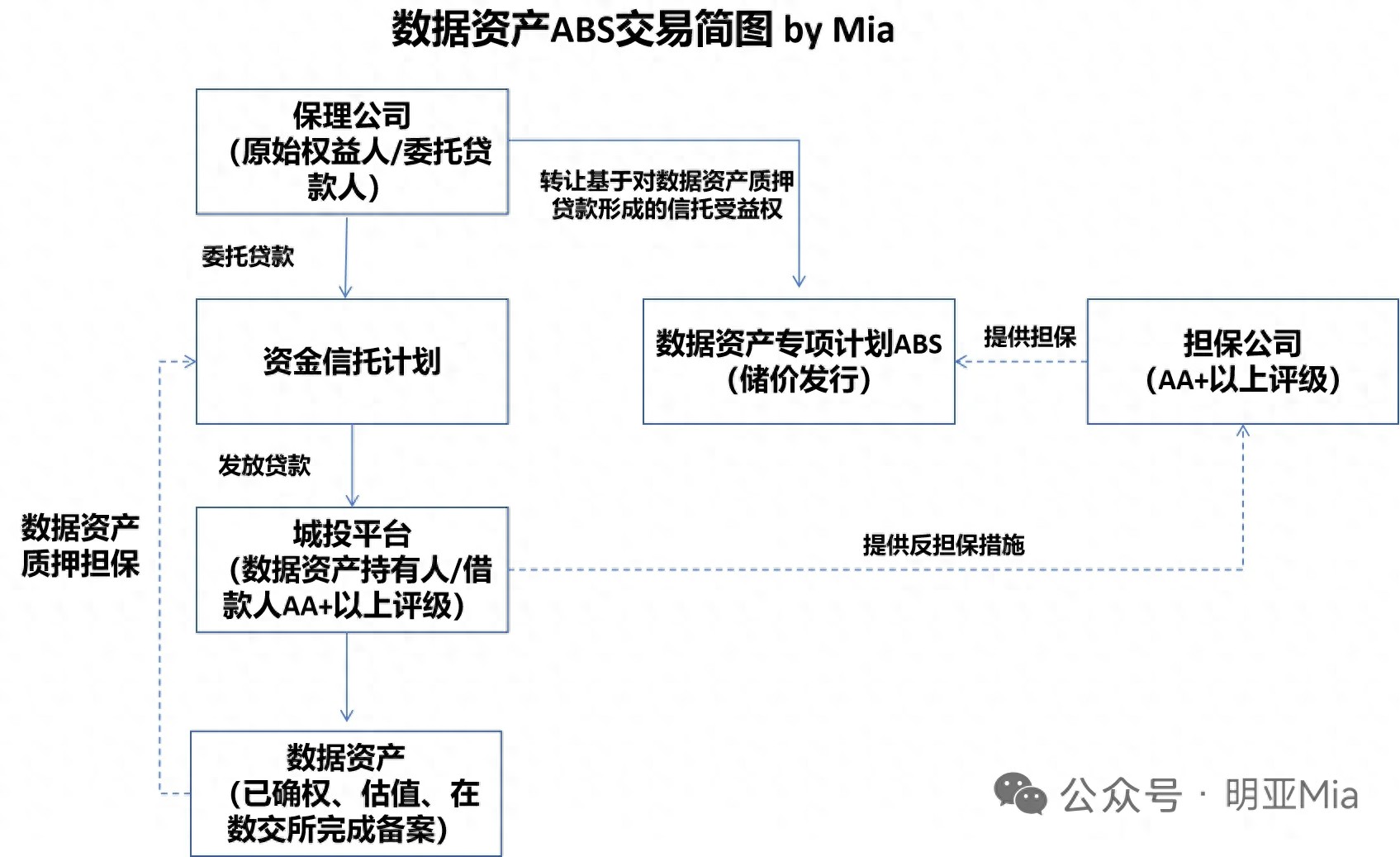

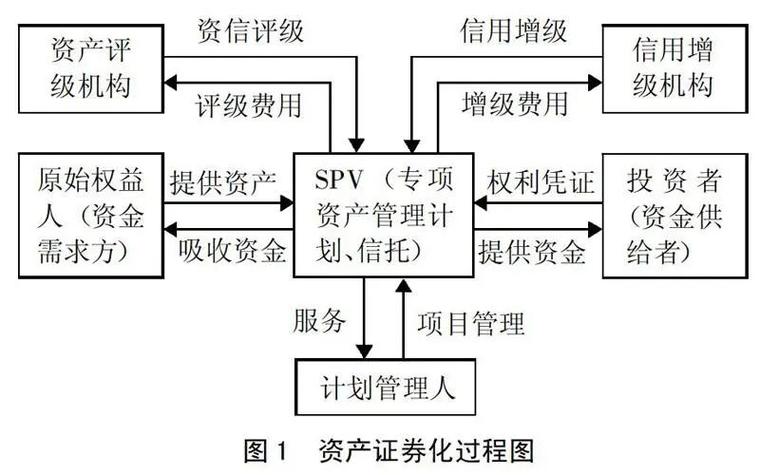

城投平台数据资产ABS的增信体系构建了一个从“主体信用”向“资产信用”过渡,但现阶段仍高度依赖“机构信用”的混合结构。

以下是对该业务核心增信机制的深度解析:

核心增信机制解析:“构建“机构+资产+结构”的三重防线。

在城投转型与化债的大背景下,数据资产ABS之所以能落地,关键在于其通过多重增信手段解决了“数据资产价值波动大、变现难”的市场顾虑。

1. 外部增信:高评级担保公司的“信用锚”作用

这是目前数据资产ABS能够顺利发行并获得高评级(通常为AAA)的最关键因素。

- 全额无条件连带责任担保:

- 机制:引入AA+及以上评级的专业担保公司(如省级融资担保集团),对专项计划的本息兑付提供全额无条件不可撤销的连带责任保证担保。

- 实质:将产品的信用评级从“城投主体信用”或“数据资产信用”直接提升至“担保公司主体信用”。在当前市场环境下,投资者对担保公司的认可度往往高于弱资质的城投平台。

- 差额补足承诺:

- 部分结构中,担保公司可能承诺在基础资产现金流不足时进行补足,确保优先级证券的本息安全。

- 反担保措施:

- 作为风险对冲,担保公司通常要求城投平台提供反担保。在数据ABS中,核心反担保措施即为数据资产的质押。

2. 资产增信:数据资产的“法律确权与质押”

这是该类产品区别于传统城投债的核心创新点,旨在实现资产层面的风险隔离。

- 中登网质押登记:

- 操作:在中国人民银行征信中心动产融资统一登记公示系统进行数据资产的质押登记。

- 意义:确立了数据资产作为“担保品”的法律优先受偿权。虽然目前数据资产的司法处置和变现市场尚不成熟,但这一动作完成了从“无形资源”到“法律资产”的闭环,符合监管对资产支持证券的要求。

- 资产价值评估:

- 通过第三方评估机构(采用成本法、收益法或市场法)对数据资产进行估值,确保质押率(LTV)控制在安全范围内(例如质押率不超过评估值的30%-50%),为违约处置提供缓冲垫。

3. 结构增信:内部信用分层与现金流管控

利用证券化的结构化设计,在内部消化潜在风险。

- 优先/次级结构分层:

- 机制:将ABS产品分为优先级( )和次级( )。

- 作用:次级证券通常为优先级证券提供信用支持。若发生损失,先由次级承担。在城投数据ABS中,次级通常由原始权益人(保理公司)或关联方自持(通常比例为5%-10%),以此向市场传递信心(Skin in the game)。

- 超额覆盖:

- 基础资产(信托贷款本息)的预期现金流通常设计为覆盖ABS本息的一定倍数(如1.1倍-1.3倍),形成超额利差,用于吸收坏账损失。

4. 其他辅助增信措施

- 流动性支持/差额支付承诺:

- 由原始权益人(保理公司)或资产服务机构(城投平台)承诺,当专项计划账户资金不足以支付当期本息时,补足差额。

- 触发机制:

- 设置加速清偿事件。一旦触发特定违约事件(如担保公司评级下降、城投平台数据资产被查封等),现金流分配顺序改变理财产品增信新招:数据资产ABS的机构信用锚,优先偿还优先级证券本息。

5最后总结:增信机制的逻辑闭环

这套增信体系实际上是一个“明修栈道(数据资产),暗度陈仓(机构信用)”的精妙设计:

1. 表层逻辑:以数据资产质押为核心,体现城投平台盘活存量资产的政策导向,符合交易所对“资产支持专项计划”的底层资产要求。

2. 深层逻辑:依靠AA+担保公司的强力介入,解决了数据资产估值难、变现难的痛点理财产品增信,使得产品能够获得AAA评级,从而降低融资成本,吸引银行理财和公募基金等主流资金入场。

一句话概括:

该业务通过“担保公司强信用背书”解决了融资门槛问题,通过“数据资产中登网质押”解决了资产合规与政策导向问题,通过“结构化分层”解决了风险内部分配问题。