栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-06-25 阅读:1

<{股票配资平台}>二永债调整出性价比,关注1-4y中短端理财投资机会

银行二永债调整到配置时点了吗?

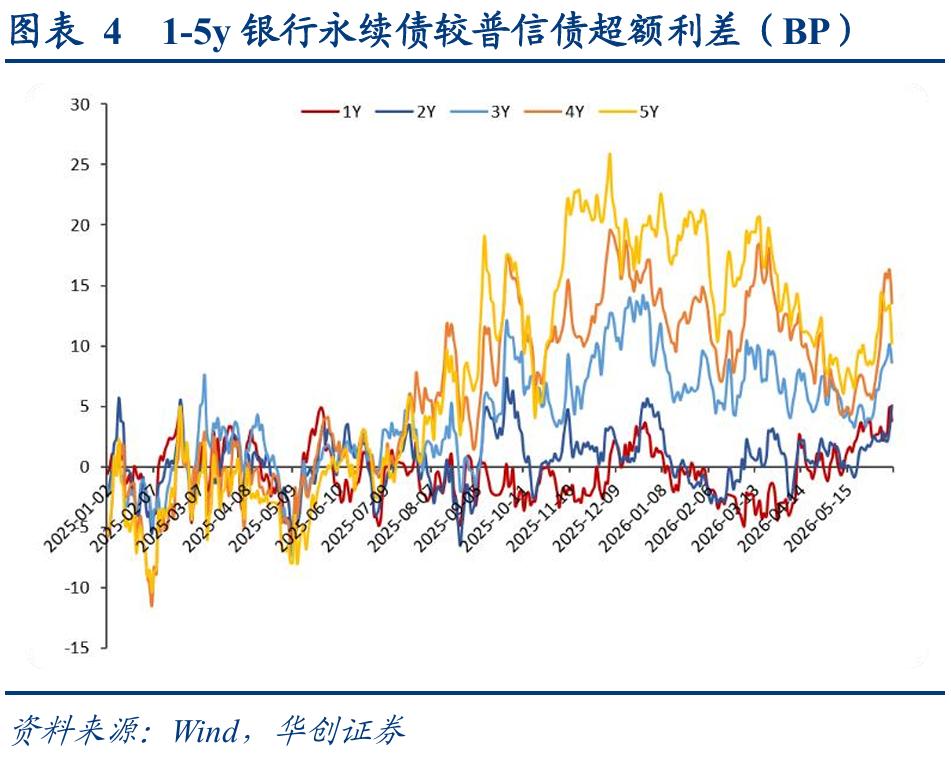

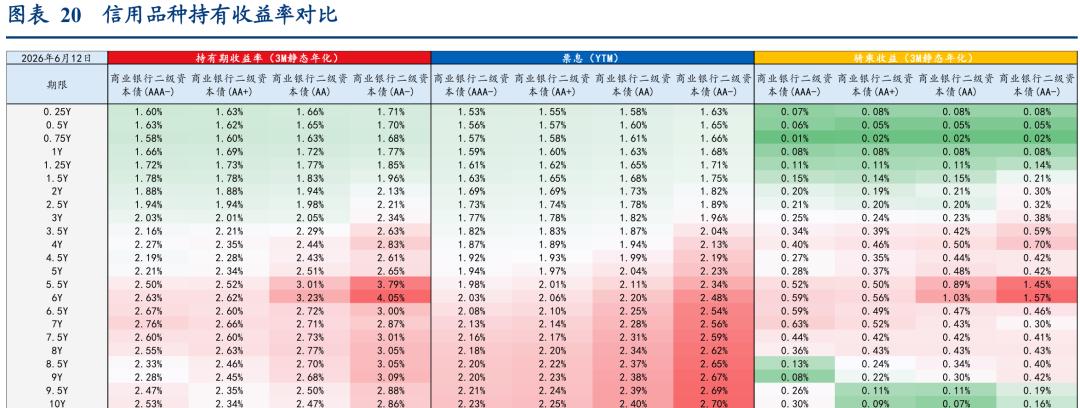

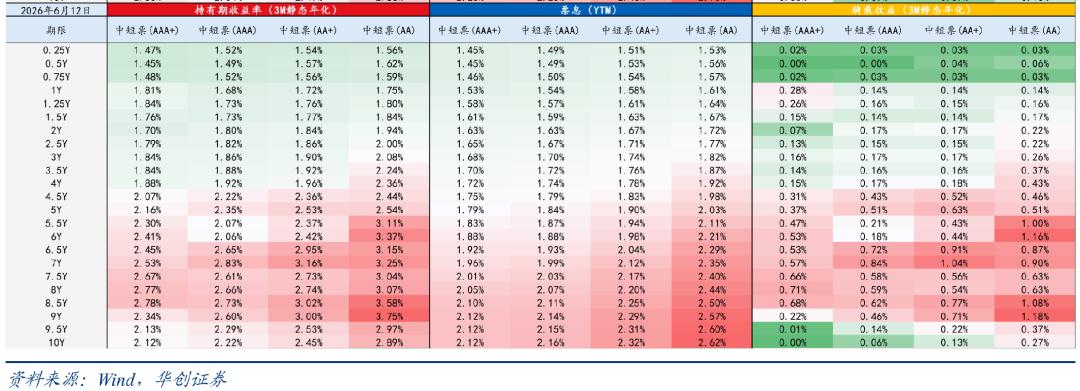

近期信用债ETF冲量,叠加债市情绪偏弱,带动二永债较普信债超额利差走阔,二永债调整出一定性价比,可重点关注1-4y中短端参与机会。分不同期限二永债来看:

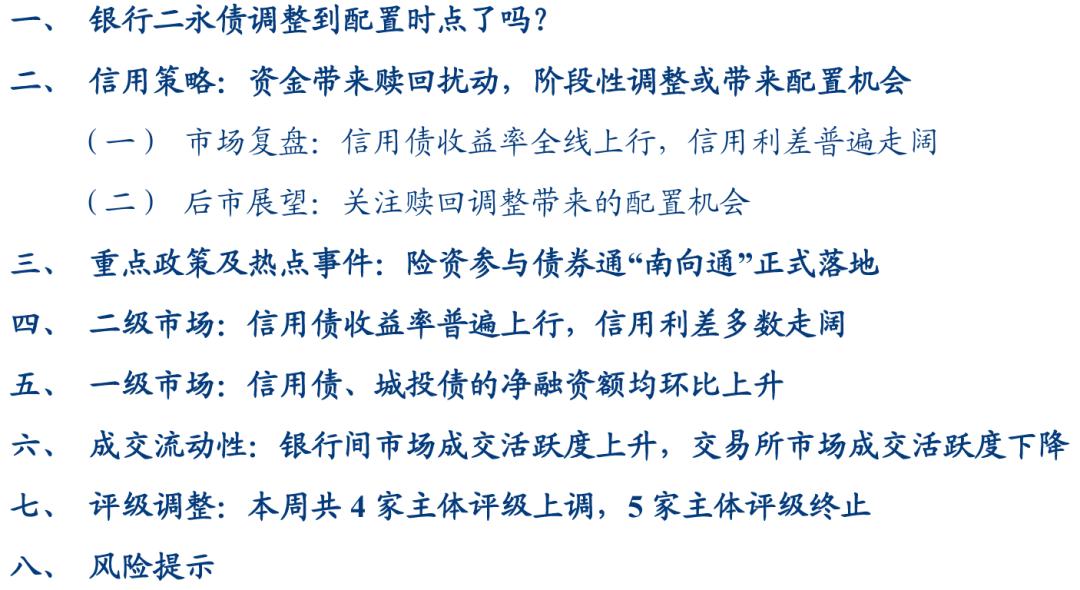

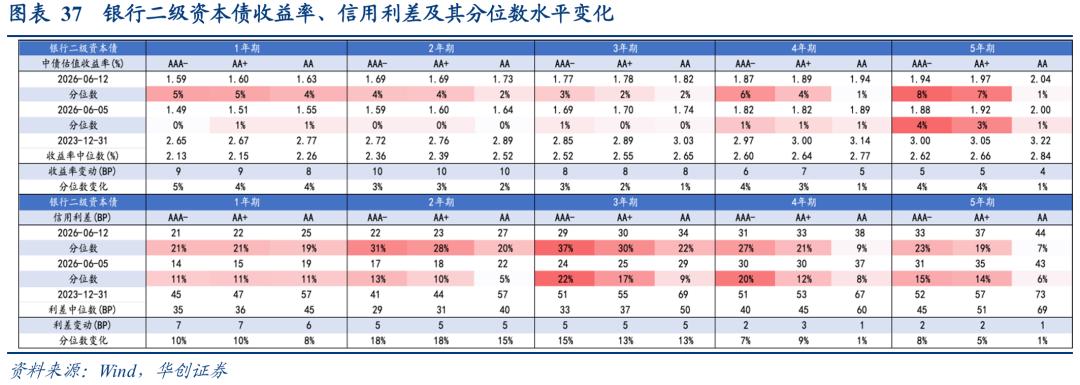

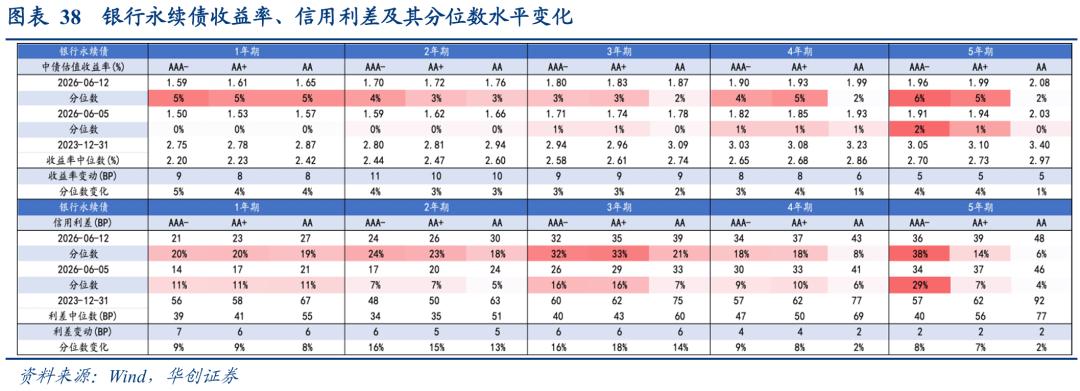

1、1-3y二永债信用利差突破2026年以来上沿,相较于普信债的超额利差来到年内较高水平,比价优势明显。本周基金受赎回影响明显抛售,后续进入7月理财放量或利好短端品种,当前可重点关注,提前布局。

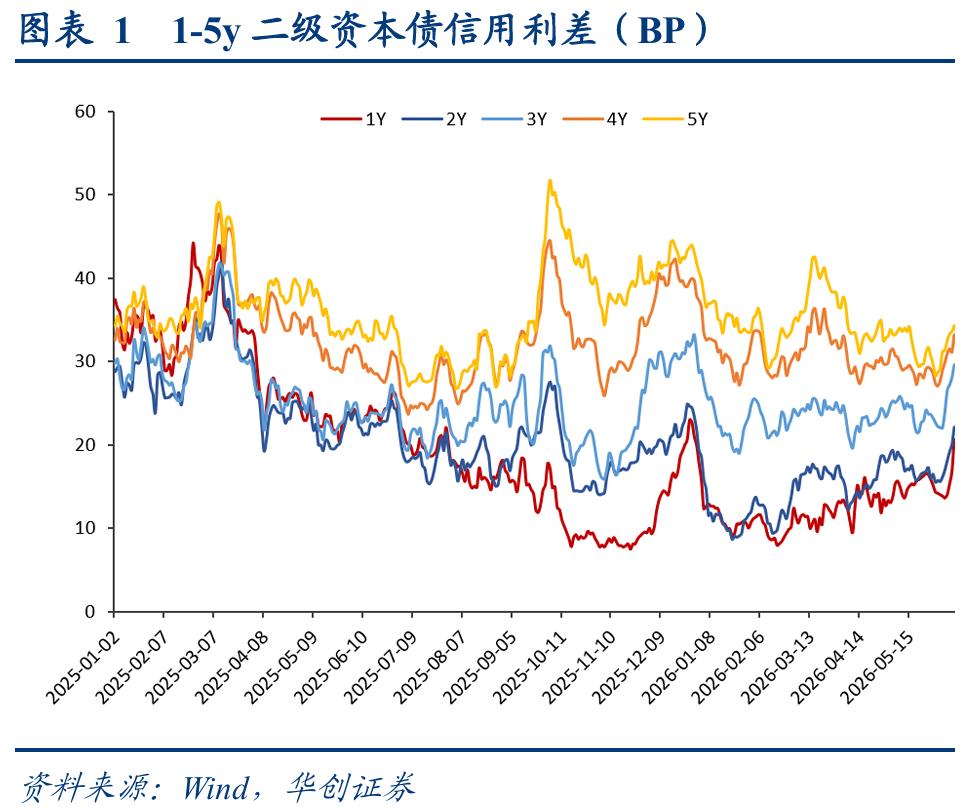

2、4y二永债信用利差达到年内较高位置,接近年初、3月底水平,低于3月中旬债市调整阶段水平,高于4-5月震荡区间。受信用债ETF冲量带动4y普信债利差大幅收窄影响,4y二永债超额利差达年内最高,整体来看比价优势也较为明显。

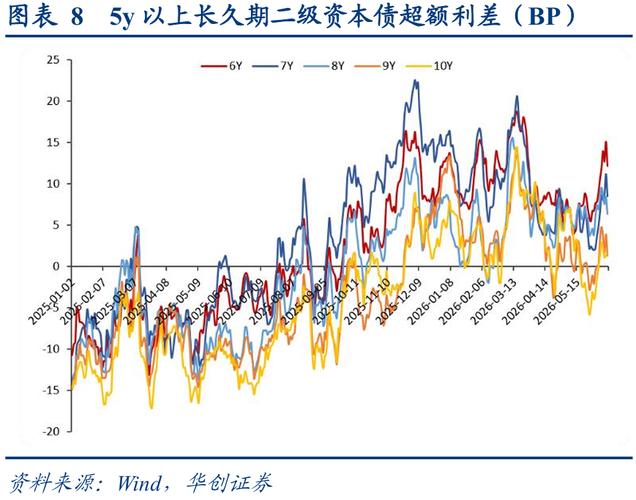

3、5y二永债超额利差在5月中下旬交易情绪驱动下极致收窄,近期有明显回调,但超额利差低于4y,整体性价比略低于4y二永债。

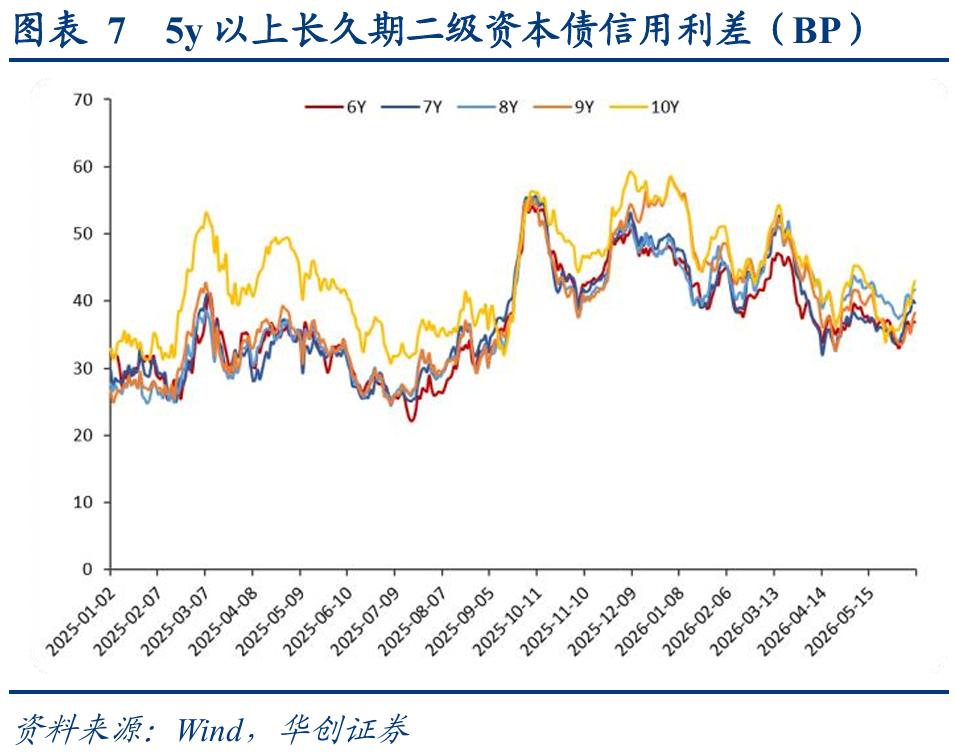

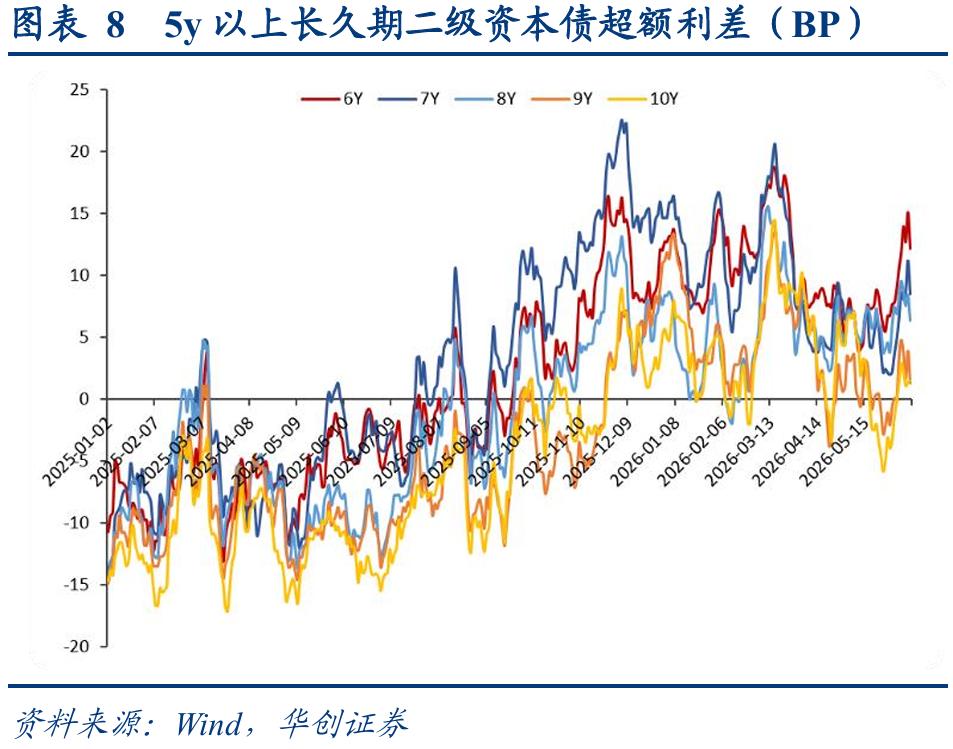

4、5y以上二永债信用利差多回到4月以来的震荡区间上沿附近,但明显低于1-3月水平,超额利差处于年初以来的中枢附近。调整后利差或有修复动能,周五已有所反应,基金全周持续净卖出,主要为其他机构、券商承接,下周仍需关注止盈压力释放情况,交易型资金博弈的赔率偏低,配置型资金也可等待后续更好的机会。

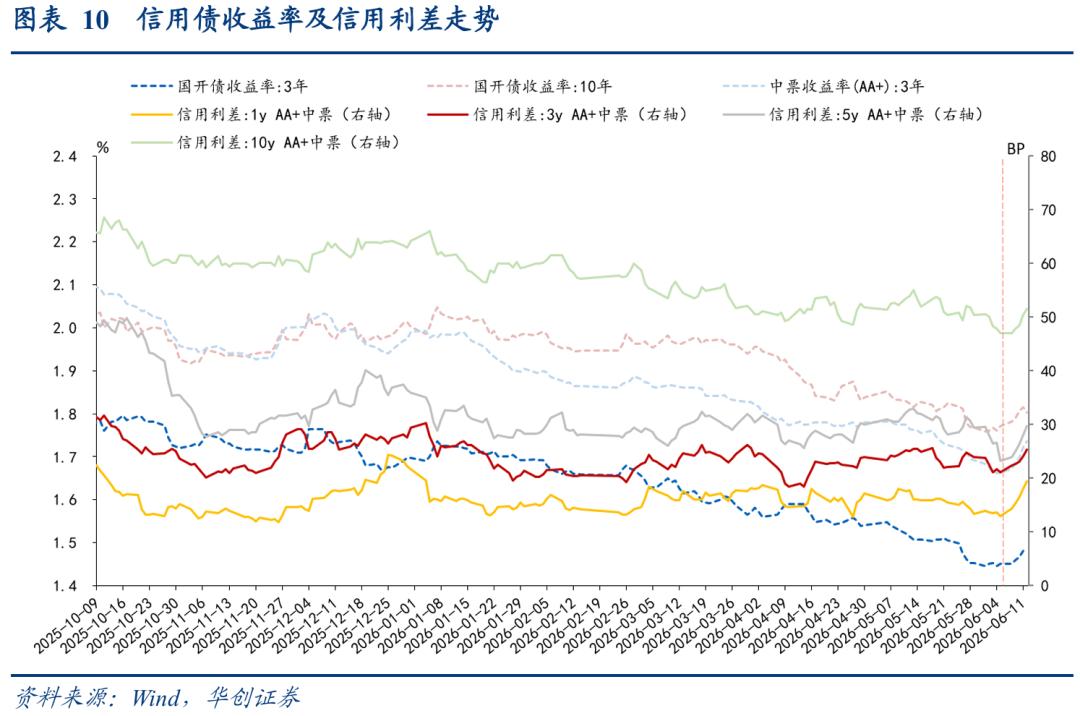

市场复盘:本周债市出现调整理财产品增信,信用债收益率全线上行,信用利差普遍走阔,短端表现偏弱。本周资金波动放大,触发理财赎回基金,信用债表现弱于利率债,短端调整尤为明显,信用利差普遍走阔。

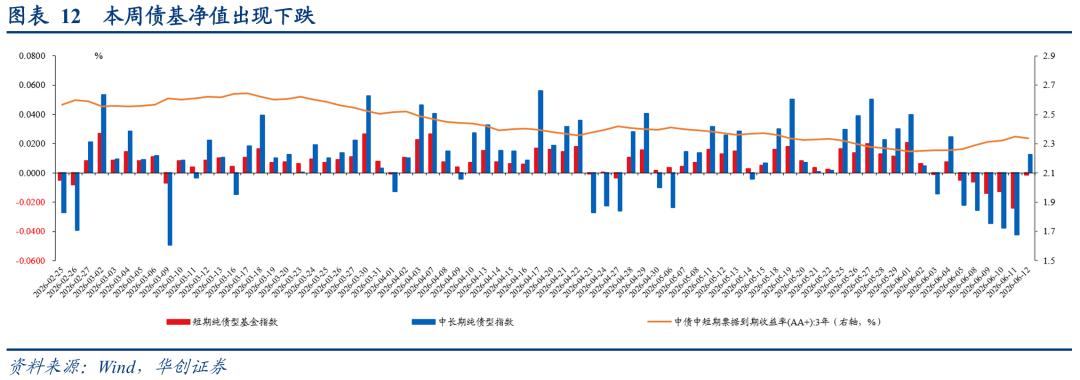

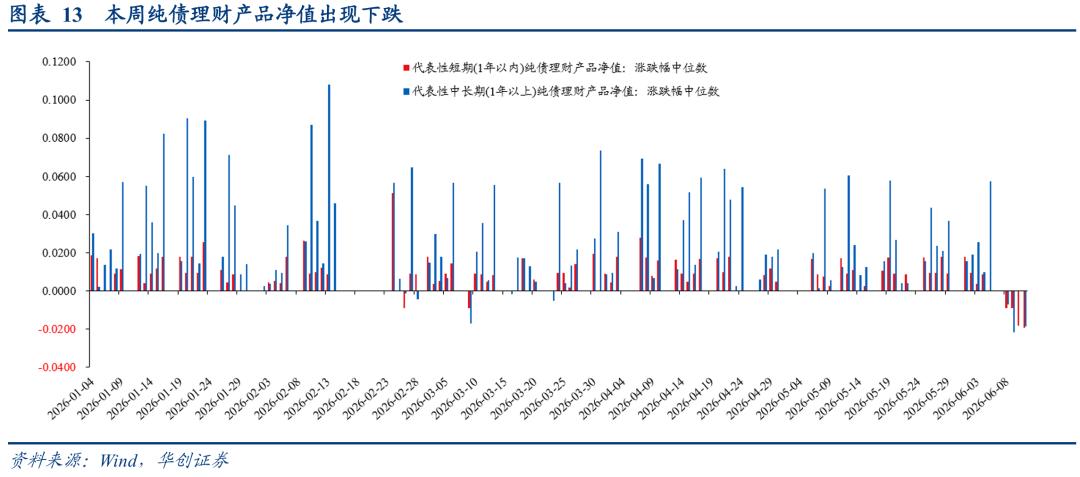

本周资金边际收敛,赎回压力加大,纯债理财和纯债基金净值跌幅创年内最大,触发理财赎回基金、基金抛售信用债的负反馈。短期和中长期纯债基金净值本周一至周四持续下跌,且跌幅扩大,周五中长期纯债基金净值有所修复,短期纯债基金净值跌幅缩小,全周累计跌幅分别为5.81BP、12.75BP。纯债理财产品净值本周同样出现下跌。

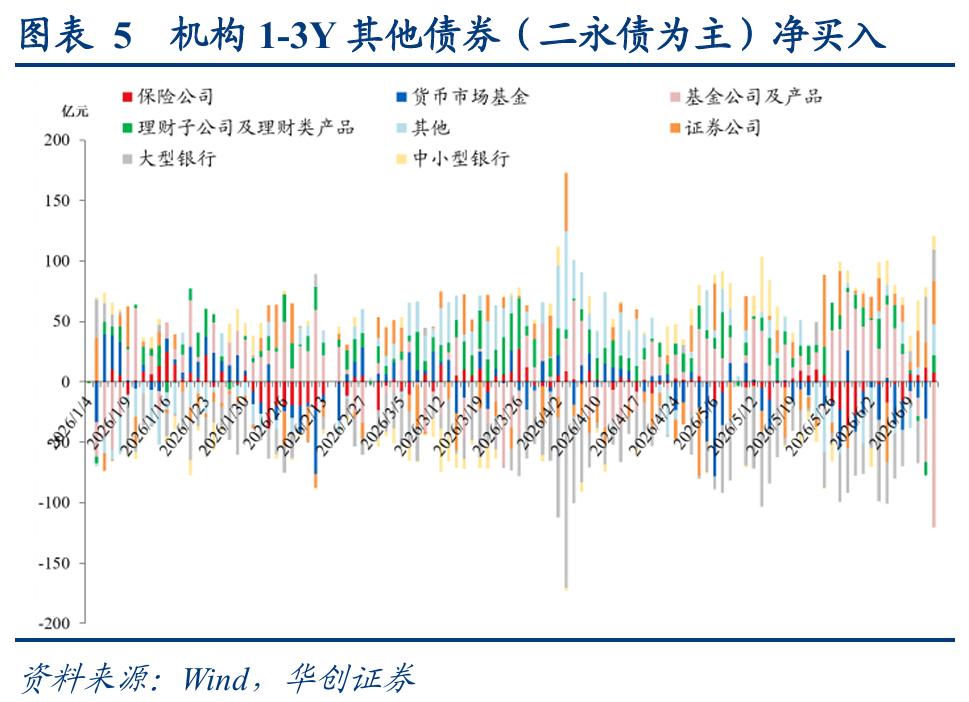

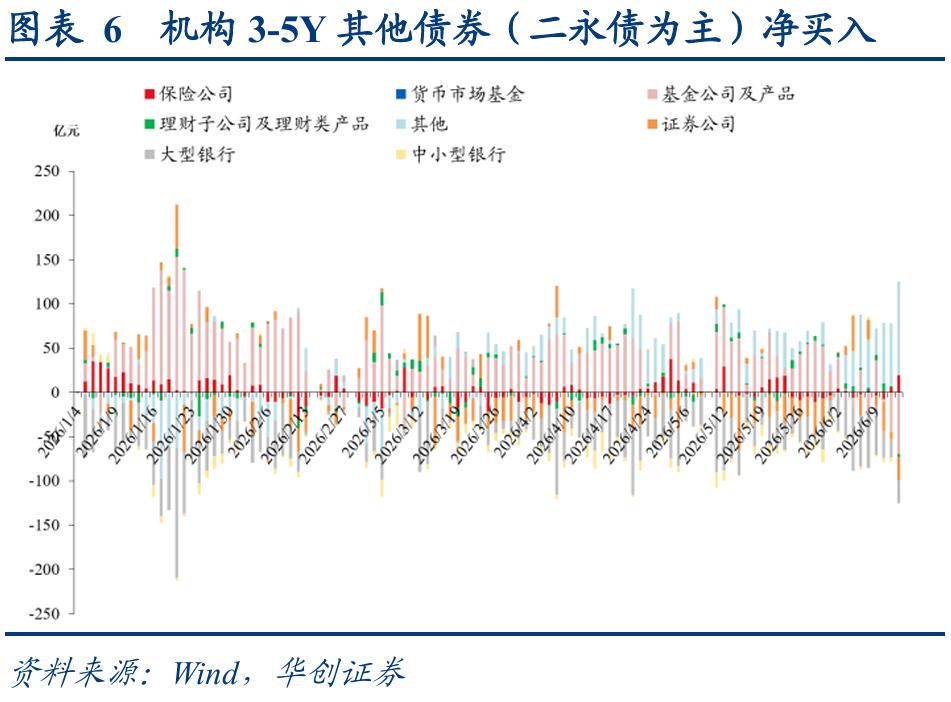

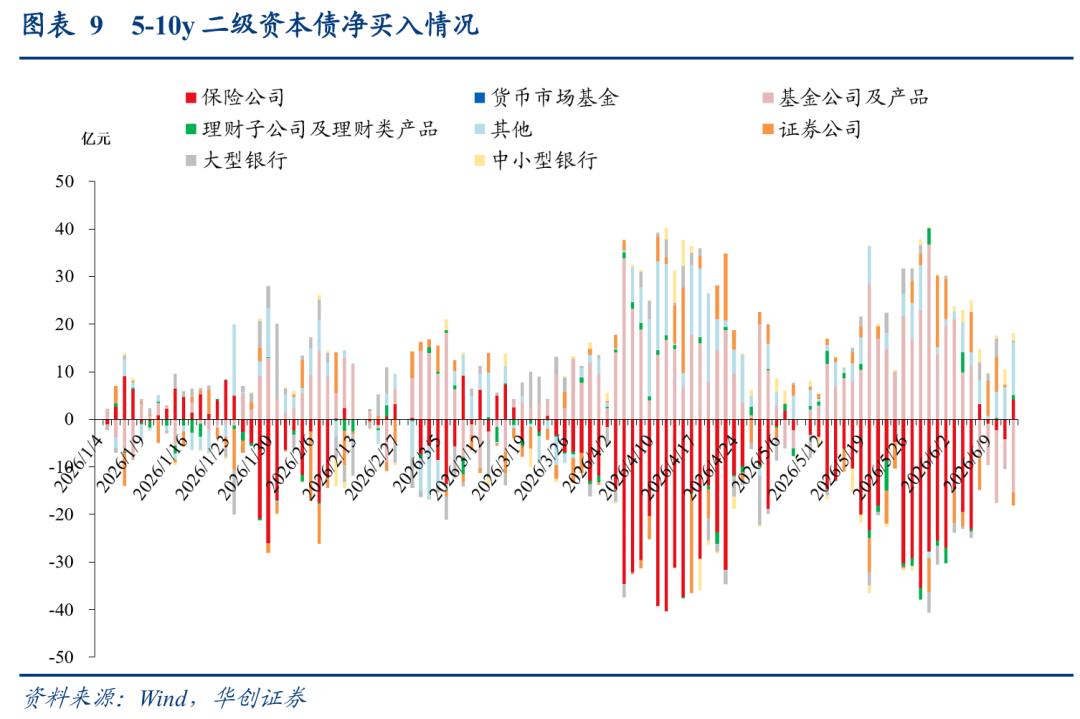

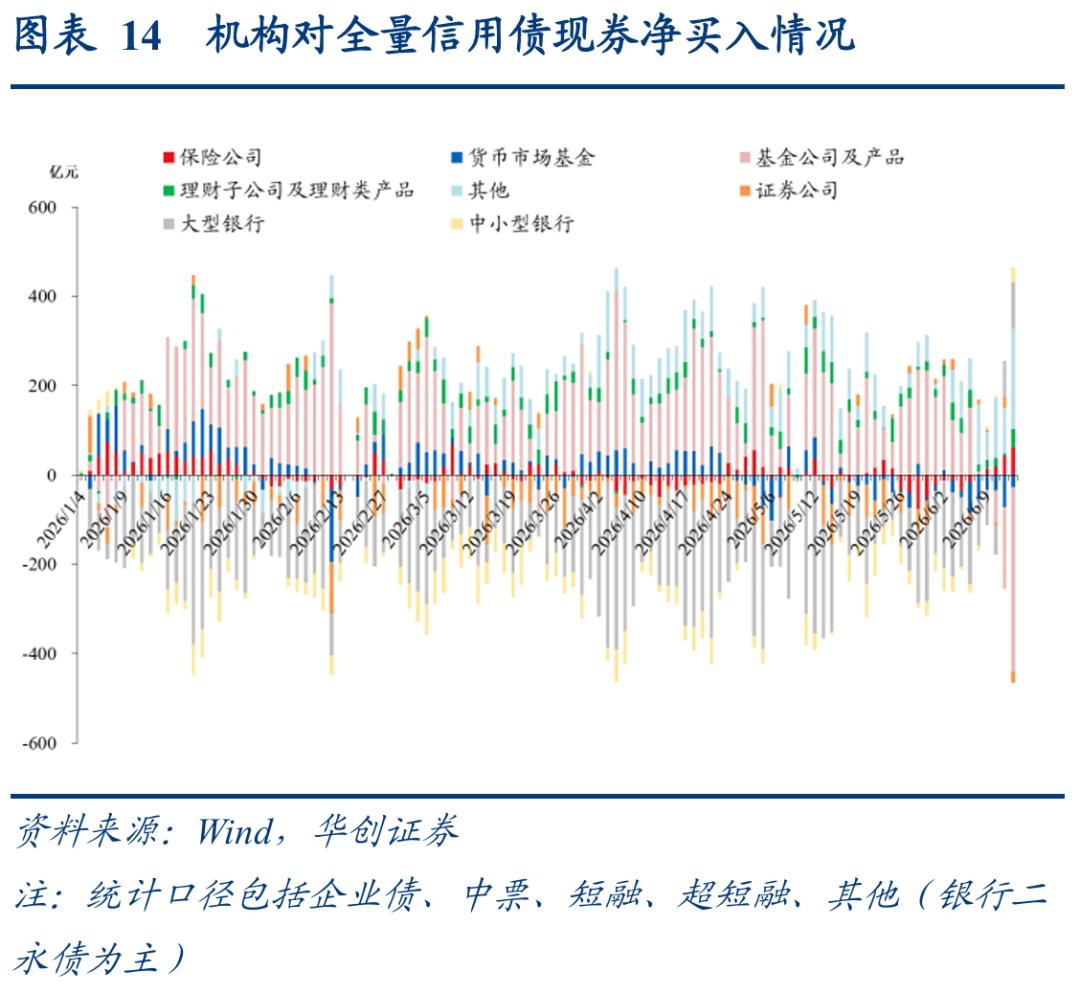

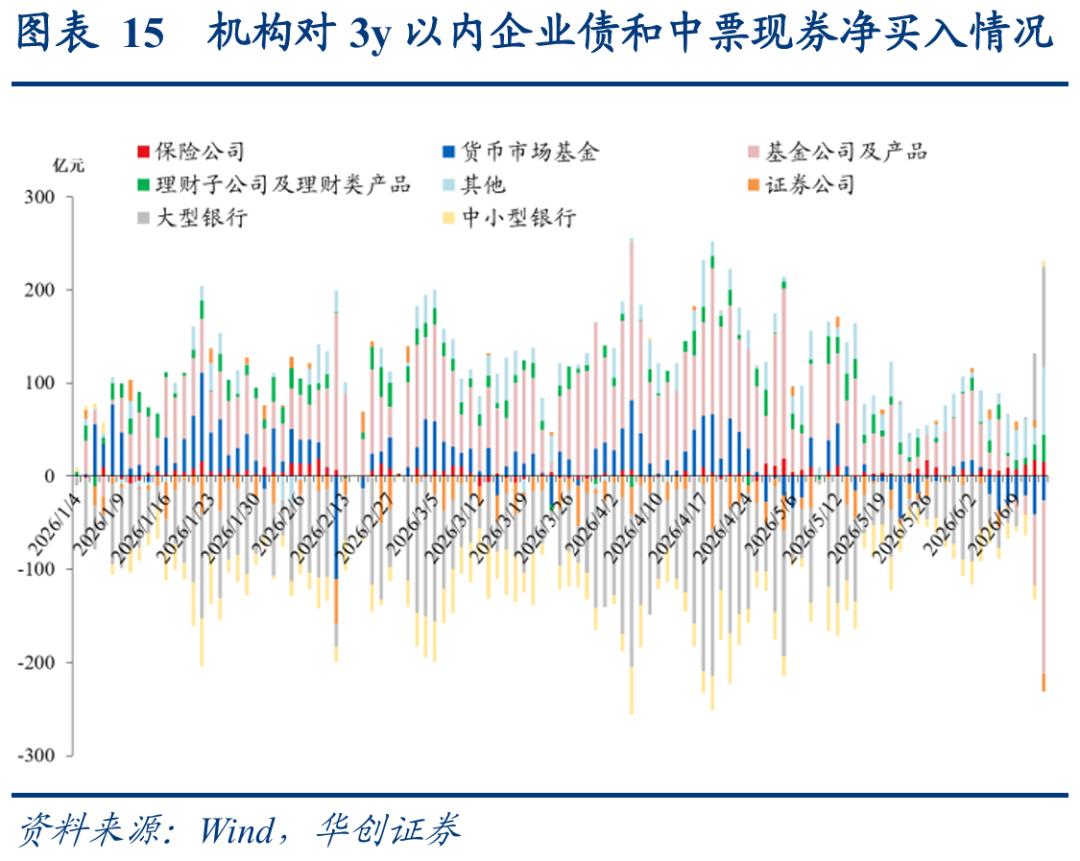

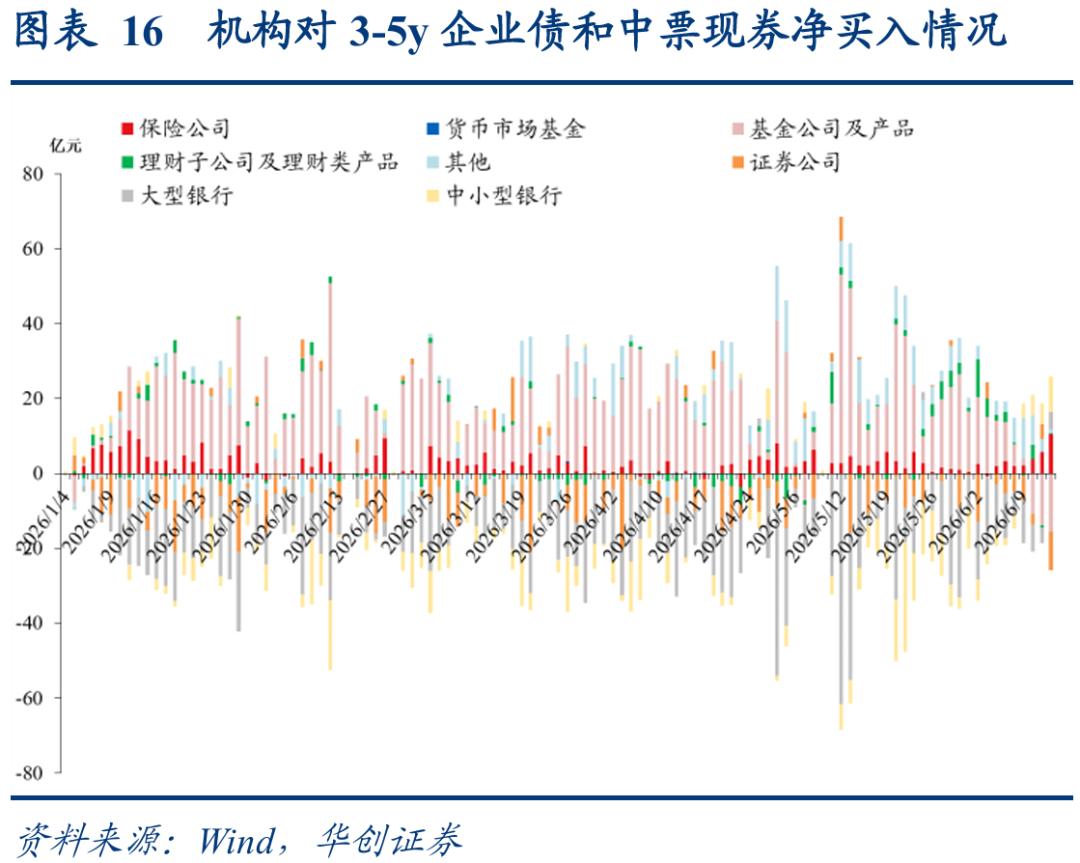

从信用债现券买入情况看,本周三至周五基金大幅净卖出信用债二永债调整出性价比,关注1-4y中短端理财投资机会,其中3y以内品种净卖出规模最大,3-5y、7y以上长久期信用品种也有明显净卖出。其他机构(体现理财委外、年金等)和保险为信用债的主要买入方,其他机构倾向3y以内及7-10y品种,保险则主要增持3-5y、7y以上长信用品种,延续逢高增配的思路。

展望后市:短期资金对债市扰动较大,下周税期缴款关注央行投放力度及银行融出修复,资金或仍有一定波动,关注机构赎回压力变化,此外季度末理财回表,7月将迎来理财配债大月,近期阶段性调整或带来配置机会。

信用策略:资金带来赎回扰动,阶段性调整或带来配置机会

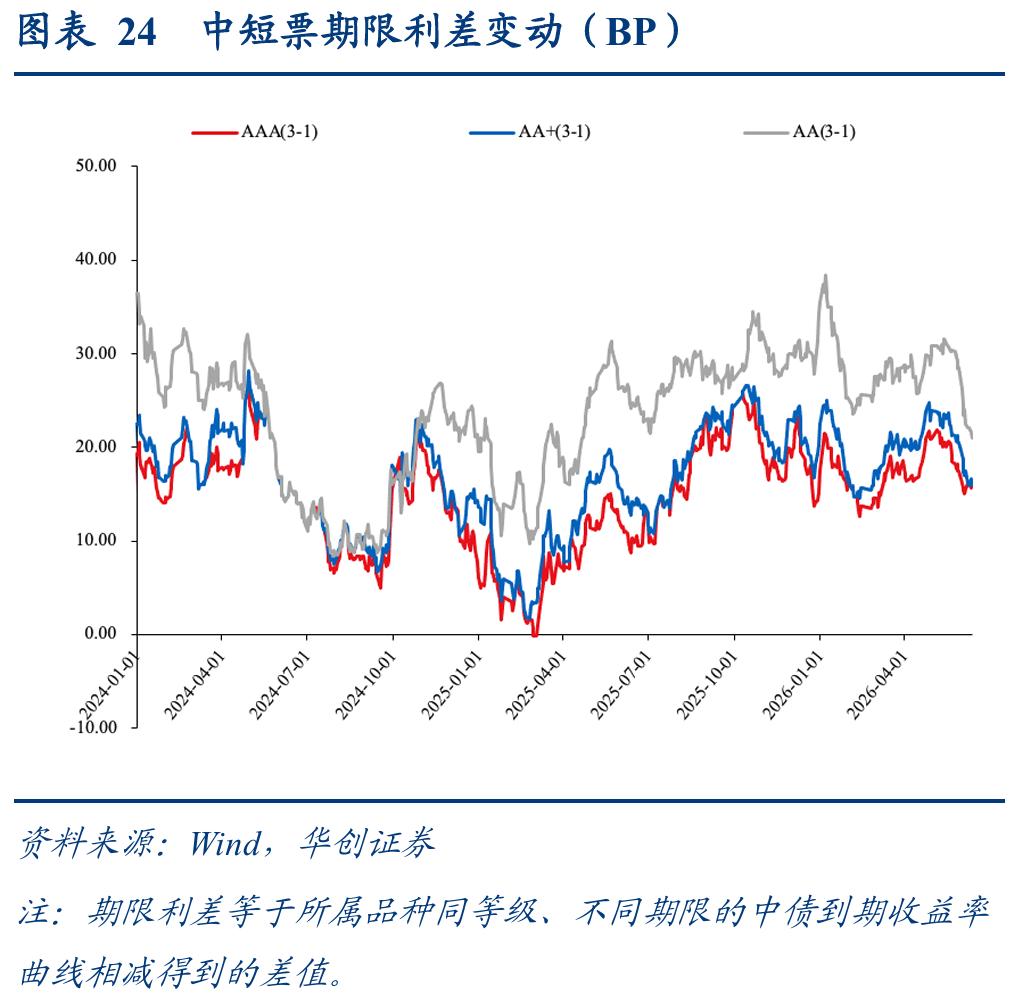

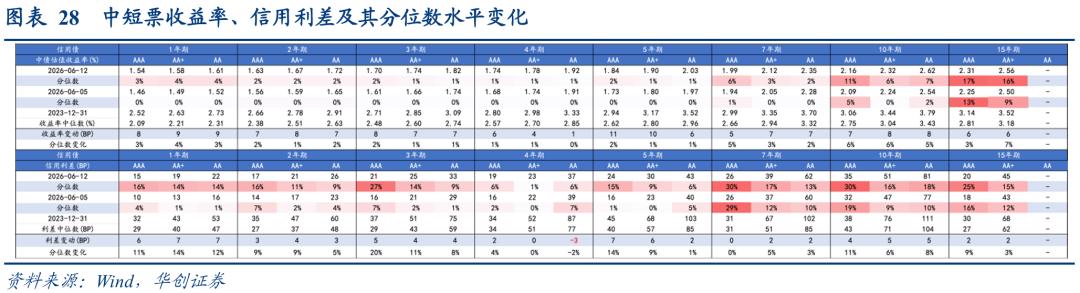

1、2y以内品种收益率、信用利差处于历史低位,套息空间有限。2y以内中短票收益率主要分布在1.54%-1.72%之间,利差在15-26BP附近,压缩较为极致。前期提示的2y凸点价值在短端调整下已不明显。

2、3-5y品种可继续关注曲线平坦化机会,4.5-5y中高等级品种有凸点价值。本周债市调整,但4y品种受信用债ETF规模冲量影响,表现相对较优,前期提示的4y凸点价值已不明显,可关注4.5-5y中高等级品种的凸点价值。

3、5y以上长久期普信债流动性偏弱,且利差压缩至低位,进一步收窄空间有限。在赎回调整阶段负债端稳定性偏弱的机构需保持谨慎,保险资金可把握机会逢高增配。

风险提示:数据统计口径出现偏差;信用风险事件超预期发生。

目录

近期信用债ETF冲量,叠加债市情绪偏弱,带动二永债较普信债超额利差走阔,二永债调整出一定性价比,可重点关注1-4y中短端参与机会。分不同期限二永债来看:

1-3y二永债信用利差突破2026年以来上沿,相较于普信债的超额利差来到年内较高水平,比价优势明显。本周基金受赎回影响明显抛售,后续进入7月理财放量或利好短端品种,当前可重点关注,提前布局。

4y二永债信用利差达到年内较高位置,接近年初、3月底水平,低于3月中旬债市调整阶段水平,高于4-5月震荡区间。受信用债ETF冲量带动4y普信债利差大幅收窄影响,4y二永债超额利差达年内最高,整体来看比价优势也较为明显。

5y二永债超额利差在5月中下旬交易情绪驱动下极致收窄,近期有明显回调,但超额利差低于4y,整体性价比略低于4y二永债。

5y以上二永债信用利差多回到4月以来的震荡区间上沿附近,但明显低于1-3月水平,超额利差处于年初以来的中枢附近。调整后利差或有修复动能,周五已有所反应,基金全周持续净卖出,主要为其他机构、券商承接,下周仍需关注止盈压力释放情况,交易型资金博弈的赔率偏低,配置型资金也可等待后续更好的机会。

信用策略:资金带来赎回扰动,阶段性调整或带来配置机会

(一)市场复盘:信用债收益率全线上行,信用利差普遍走阔

本周债市出现调整,信用债收益率全线上行,信用利差普遍走阔,短端表现偏弱。本周资金波动放大,触发理财赎回基金,信用债表现弱于利率债,短端调整尤为明显,信用利差普遍走阔。

分品种看,本周信用债收益率普遍上行1-10BP,4y普信债调整相对较小,收益率上行1-6BP;信用利差多数走阔1-7BP,4y中低等级普信债利差被动收窄1-4BP。

本周资金边际收敛,赎回压力加大,纯债理财和纯债基金净值跌幅创年内最大,触发理财赎回基金、基金抛售信用债的负反馈。短期和中长期纯债基金净值本周一至周四持续下跌,且跌幅扩大,周五中长期纯债基金净值有所修复,短期纯债基金净值跌幅缩小,全周累计跌幅分别为5.81BP、12.75BP。纯债理财产品净值本周同样出现下跌。

从信用债现券买入情况看,本周三至周五基金大幅净卖出信用债,其中3y以内品种净卖出规模最大,3-5y、7y以上长久期信用品种也有明显净卖出。其他机构(体现理财委外、年金等)和保险为信用债的主要买入方,其他机构倾向3y以内及7-10y品种,保险则主要增持3-5y、7y以上长信用品种,延续逢高增配的思路。

(二)后市展望:关注赎回调整带来的配置机会

展望后市,短期资金对债市扰动较大,下周税期缴款关注央行投放力度及银行融出修复,资金或仍有一定波动,关注机构赎回压力变化,此外季度末理财回表,7月将迎来理财配债大月,近期阶段性调整或带来配置机会。

2y以内品种收益率、信用利差处于历史低位,套息空间有限。2y以内中短票收益率主要分布在1.54%-1.72%之间,利差在15-26BP附近,压缩较为极致。前期提示的2y凸点价值在短端调整下已不明显。

3-5y品种可继续关注曲线平坦化机会,4.5-5y中高等级品种有凸点价值。本周债市调整,但4y品种受信用债ETF规模冲量影响,表现相对较优,前期提示的4y凸点价值已不明显,可关注4.5-5y中高等级品种的凸点价值。

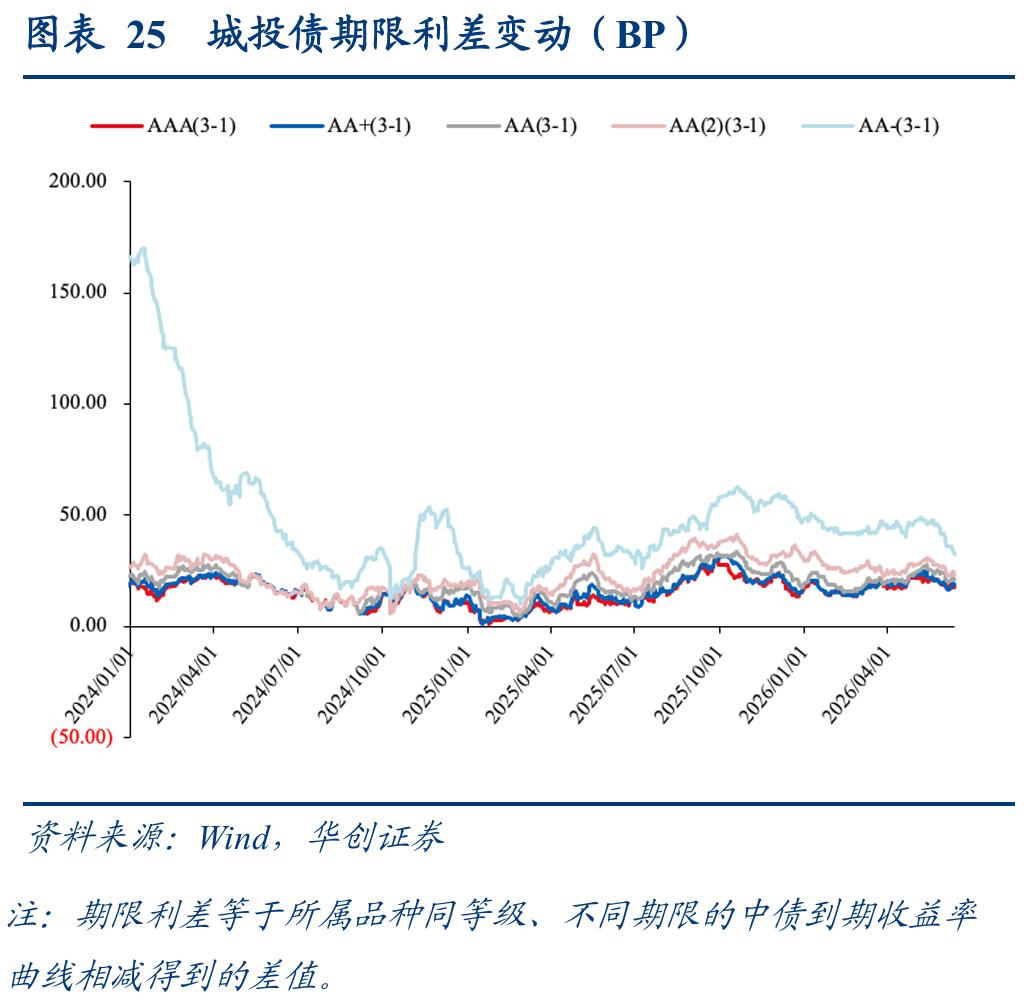

5y以上长久期普信债流动性偏弱,且利差压缩至低位,进一步收窄空间有限。在赎回调整阶段负债端稳定性偏弱的机构需保持谨慎,保险资金可把握机会逢高增配。

重点政策及热点事件:险资参与债券通“南向通”正式落地

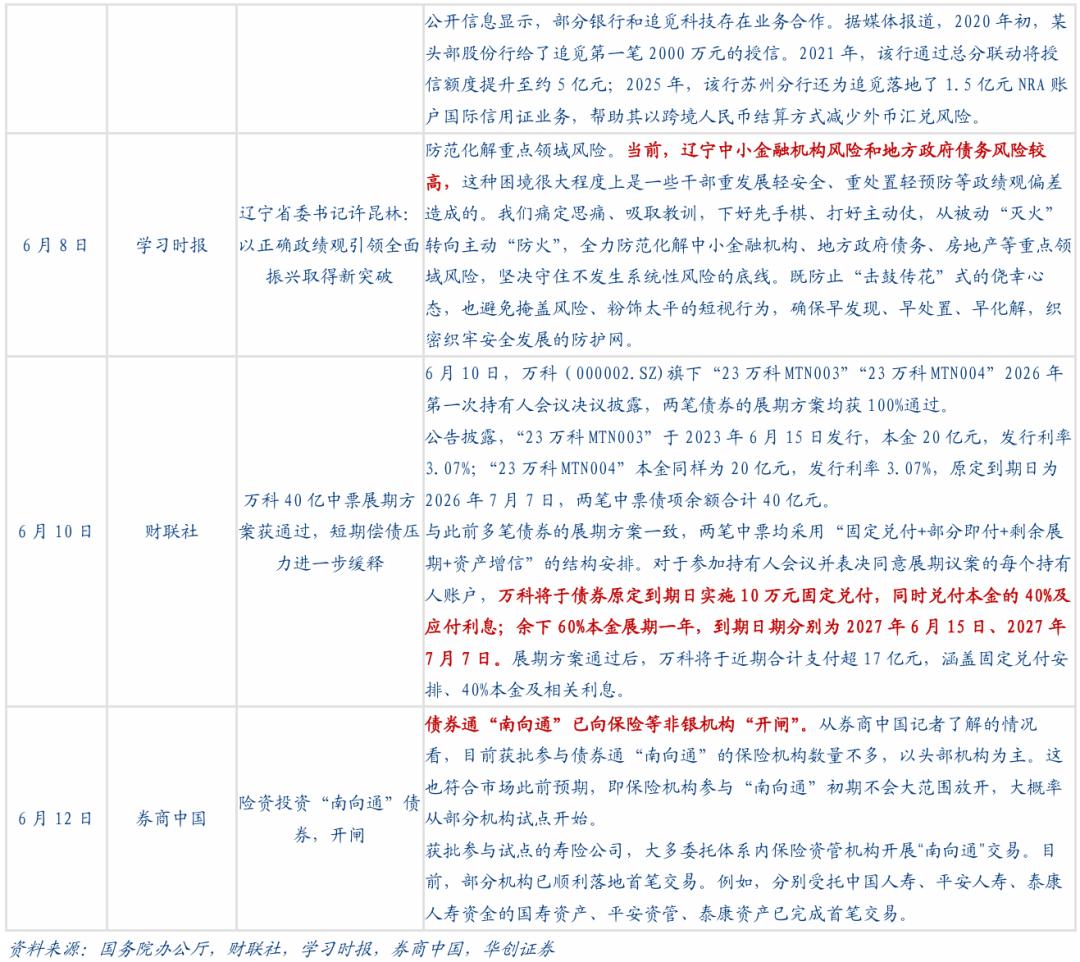

本周重点关注国务院办公厅出台私募投资基金新规、长三角某市辖区要求统计辖区内企业与追觅的国资合作情况、辽宁省委书记指出辽宁中小金融机构风险较高、万科两笔中票展期方案获全票通过、险资参与债券通“南向通”正式落地。

1)6月5日,国务院办公厅发布《国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见》,意见指出严控新设政府投资基金,县区原则上不得新设。不得借助私募基金违规举债化债、处置问题企业。指导意见禁止私募基金从事借贷、“名股实债”等违规行为,将有利于私募基金回归本源,防止形成新的风险点。

2)6月5日,根据财联社,自从5月初媒体报道追觅系事件后,当地银行已经开始对涉及追觅系的业务保持审慎态度。近期长三角某市辖区要求统计区内企业与追觅科技已展开合作情况的信息。建议跟踪追觅系企业的经营及信用状况,以及地方国资与追觅合作情况。

3)6月8日,辽宁省委书记许昆林在学习时报撰文《以正确政绩观引领全面振兴取得新突破》指出当前辽宁中小金融机构风险和地方政府债务风险较高,要避免掩盖风险、粉饰太平的短视行为。建议关注辽宁中小金融机构风险化解进展以及二永债行权情况。

4)6月10日,根据财联社,万科旗下“23万科”“23万科”2026年第一次持有人会议决议披露,两笔债券的展期方案均获100%通过,均采用“固定兑付+部分即付+剩余展期+资产增信”的结构安排。此次两笔中票的顺利通过,标志着万科在公开市场债券展期管理上已形成一套成熟可复制的流程。

5)6月12日,根据券商中国,中国人寿、平安人寿、太保寿险、泰康人寿、太平人寿、人保寿险等6家寿险公司首批获准开展“南向通”债券投资,其中部分公司已委托保险资管公司完成首单投资。通过参与“南向通”,保险公司将增加投资香港债市的渠道,有助于优化资产配置,助力提升投资表现。

二级市场:信用债收益率普遍上行,信用利差多数走阔

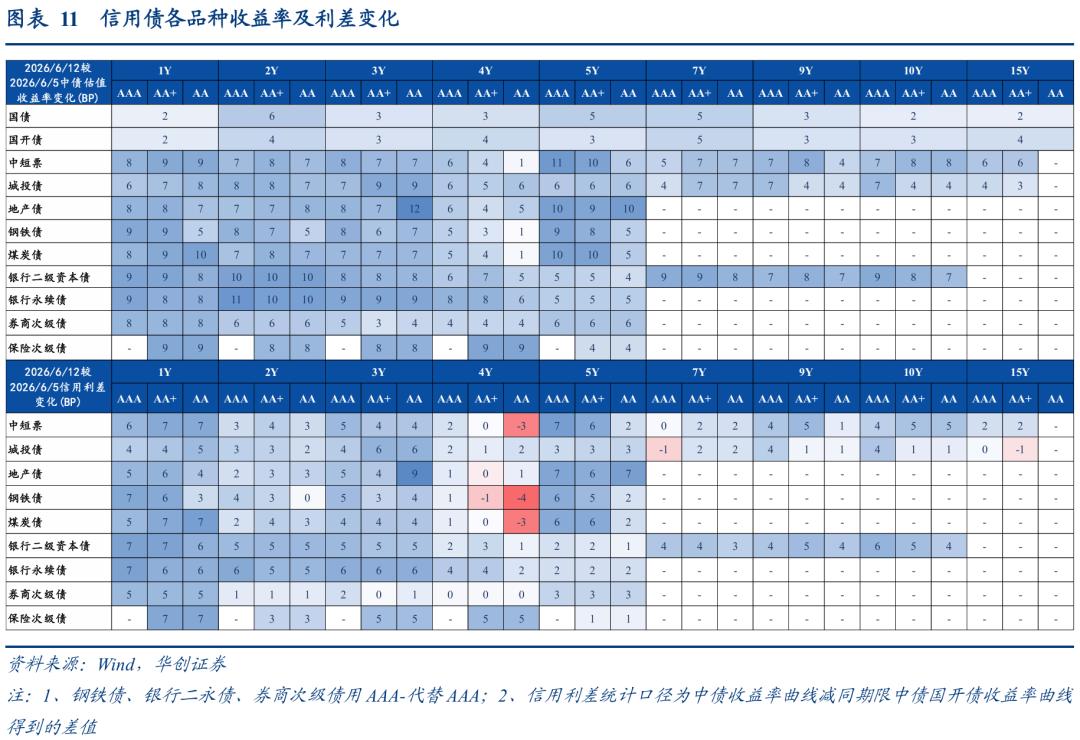

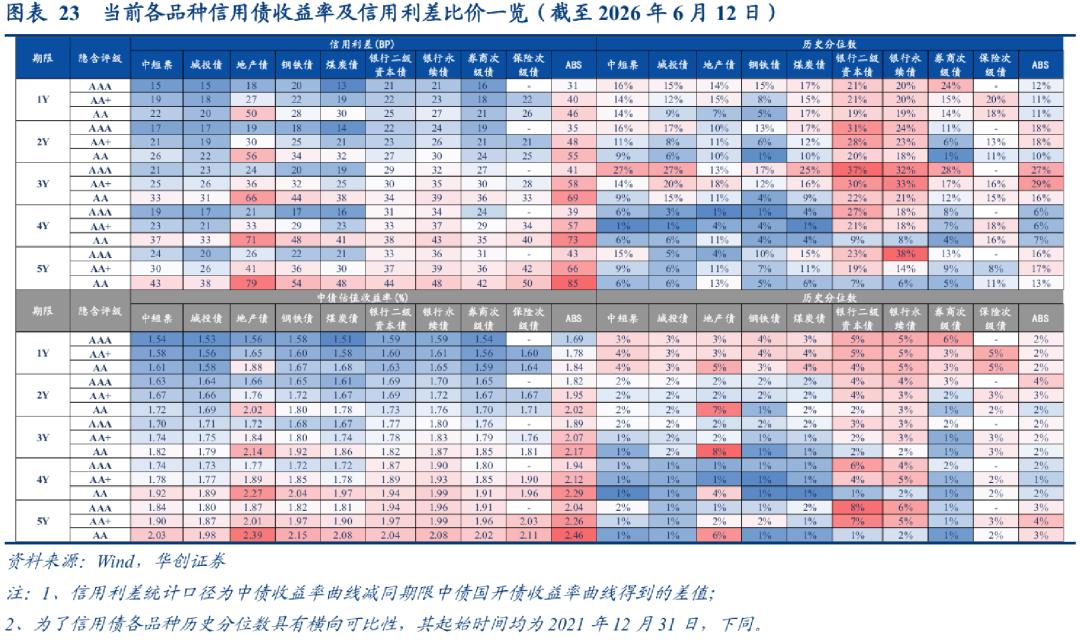

本周信用债收益率普遍上行,信用利差多数走阔。中短票收益率普遍上行1-11BP;利差方面,普遍走阔0-7BP,仅4y隐含评级AA品种利差收窄3BP。具体来看:

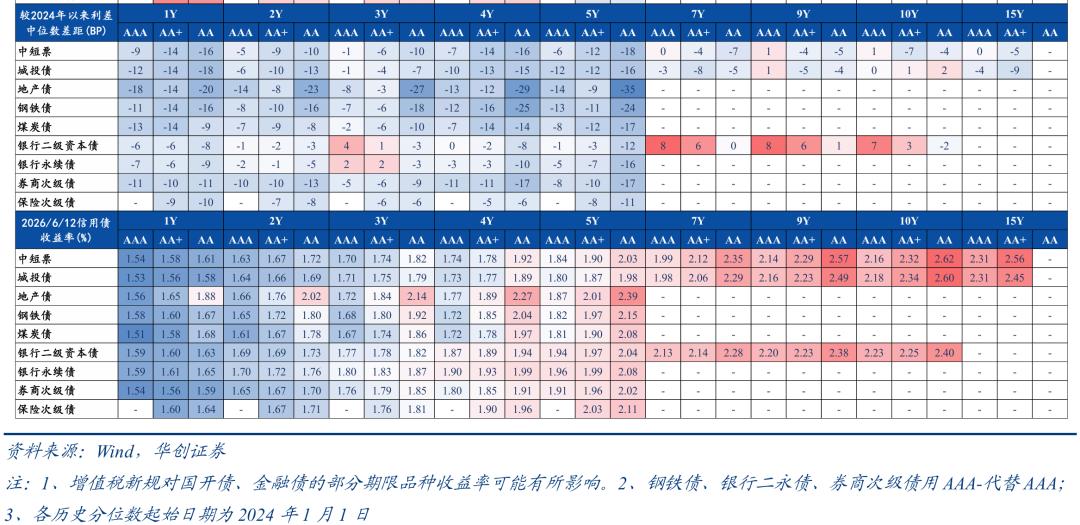

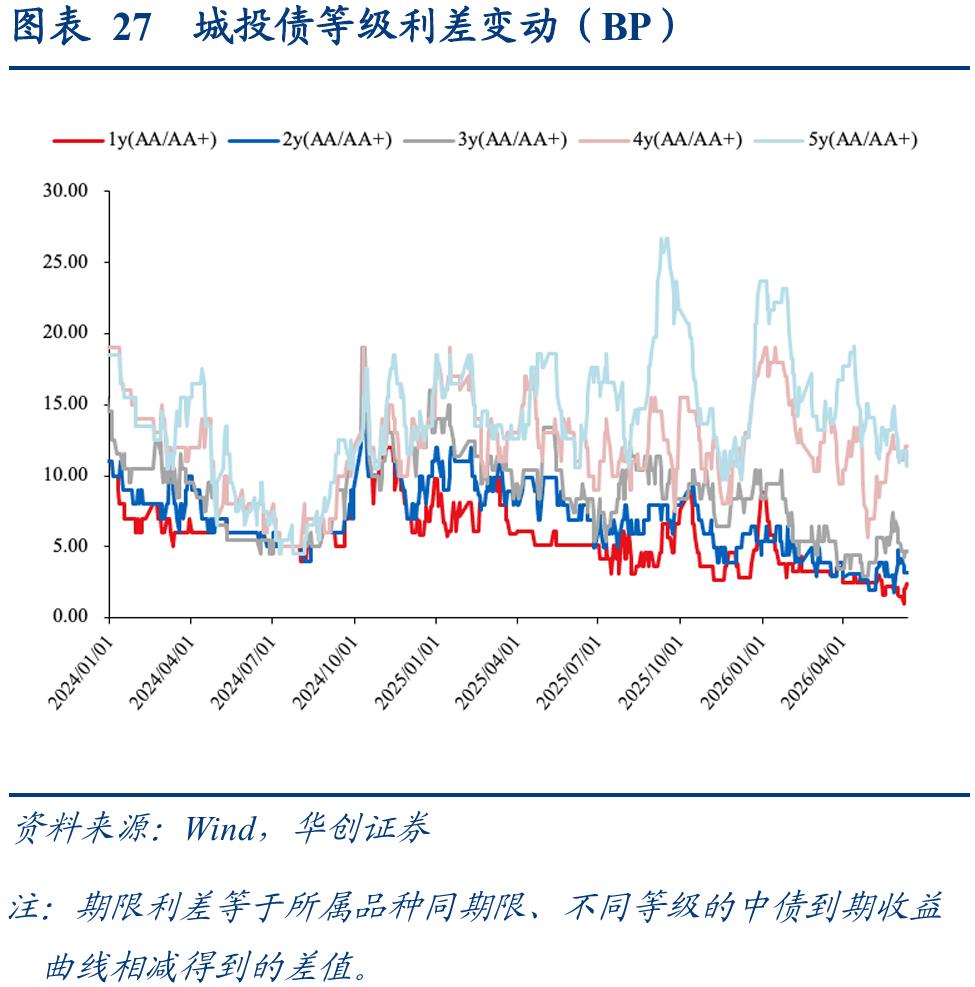

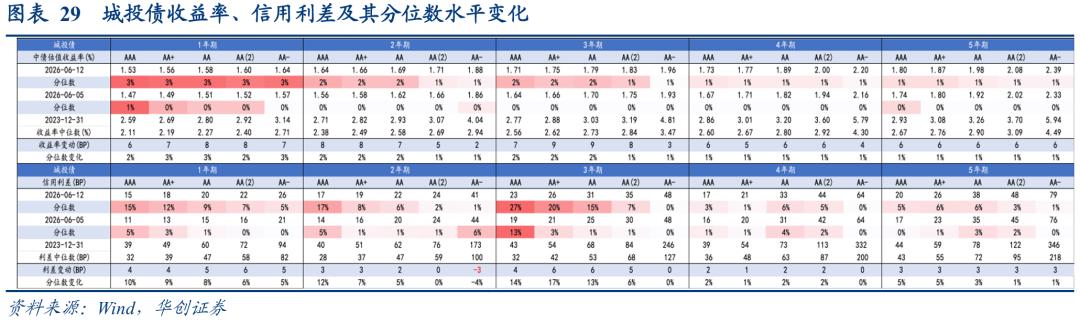

1)城投债方面,收益率普遍上行2-9BP;利差方面,普遍走阔0-6BP,仅2yAA-品种利差收窄3BP。分区域来看,城投利差普遍走阔,仅青海城投利差收窄。中短端过度下沉性价比较低,强区域可适度拉久期。关注新增“类城投”发债主体,一方面关注一二级市场利差;另一方面,关注中短端仍有超额利差的品种。

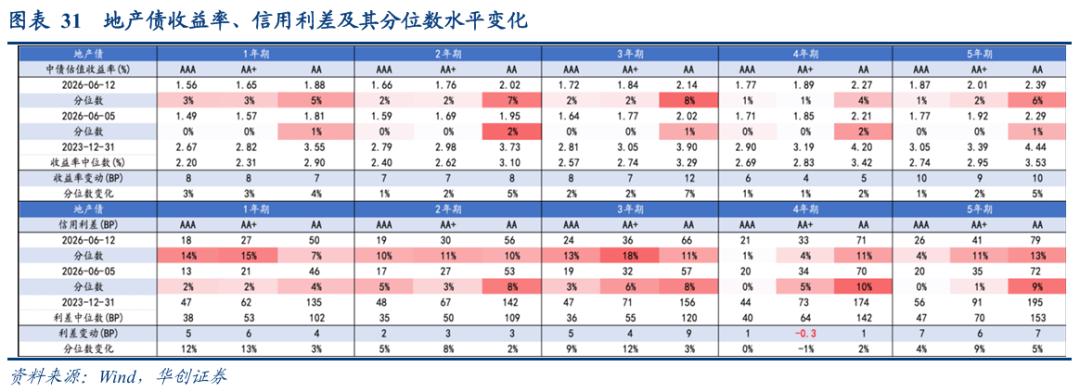

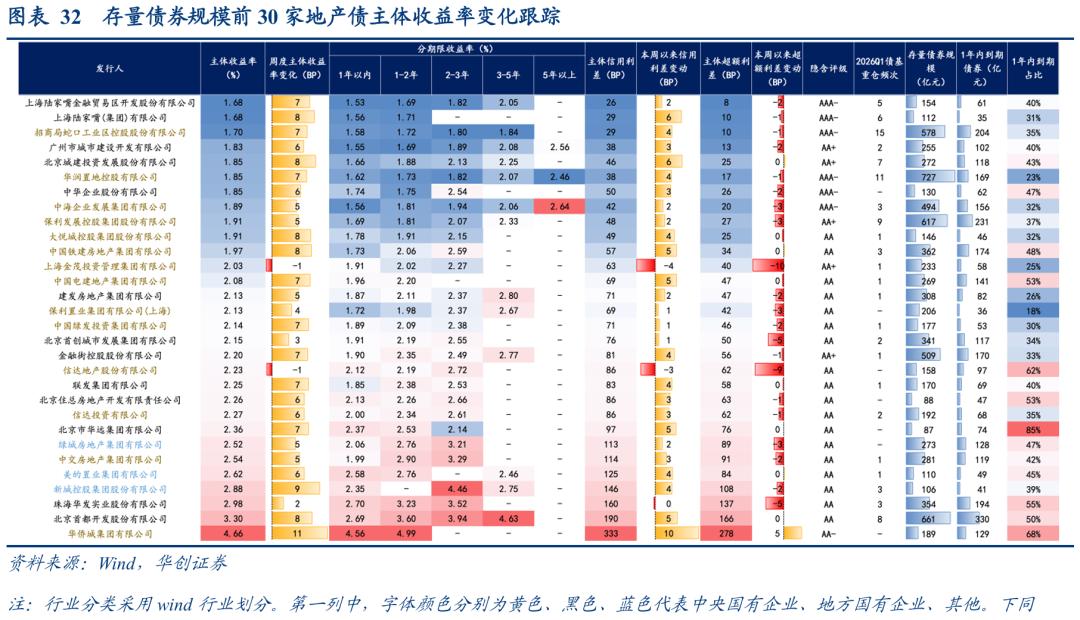

2)地产债方面,收益率普遍上行4-12BP;利差方面,普遍走阔1-9BP。后续参与可重点关注估值偏高、仍有进一步修复机会的1y以内央国企地产债。

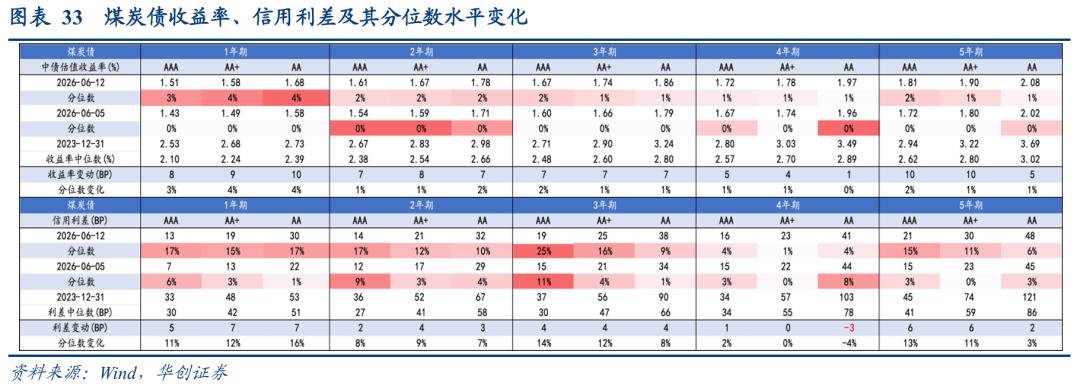

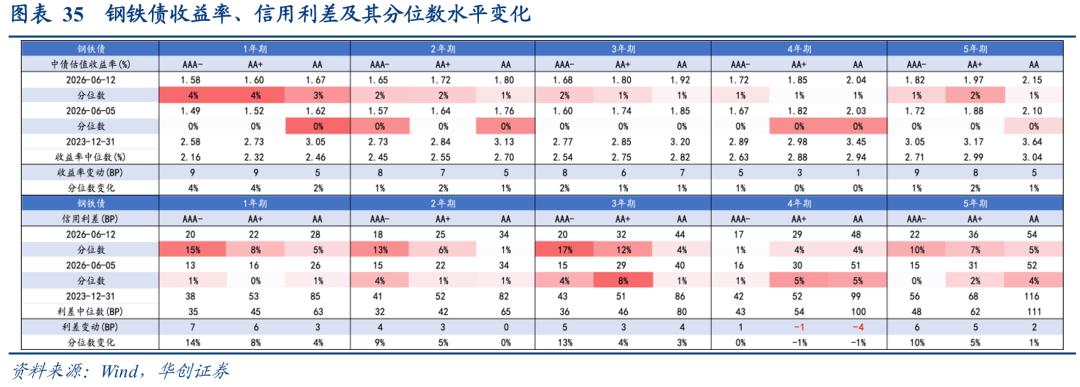

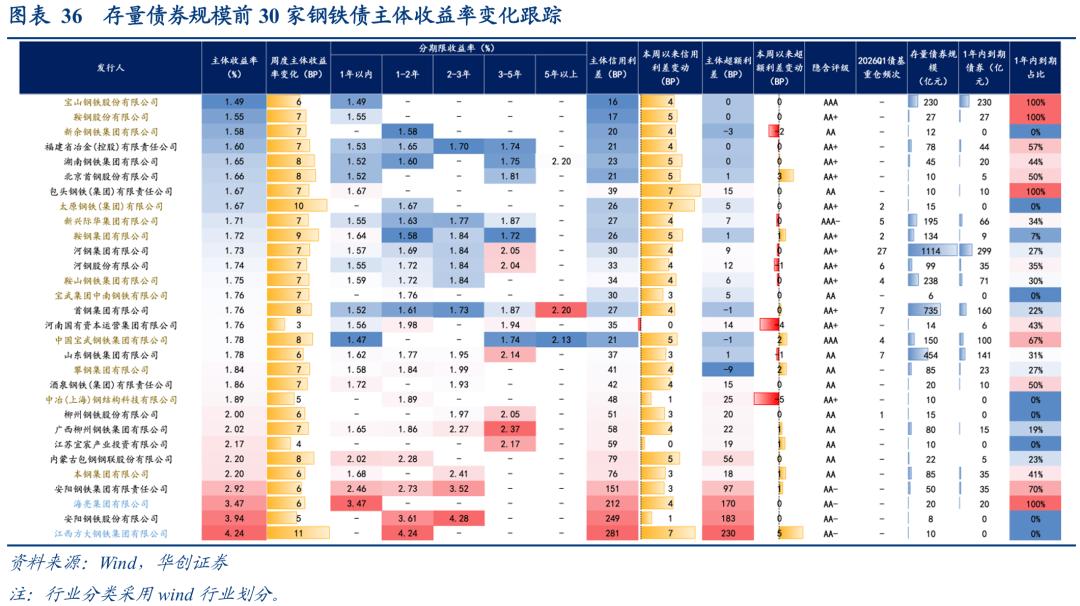

3)周期债方面,煤炭债收益率普遍上行1-10BP;利差方面,普遍走阔0-7BP,仅4y隐含评级利差收窄3BP。钢铁债收益率普遍上行1-9BP;利差方面,普遍走阔0-7BP,仅4yAA+以下品种利差收窄1-4BP。煤炭债短端品种可适当下沉、中高等级可拉久期至3y;钢铁债重点关注1-2yAA及AA+品种。

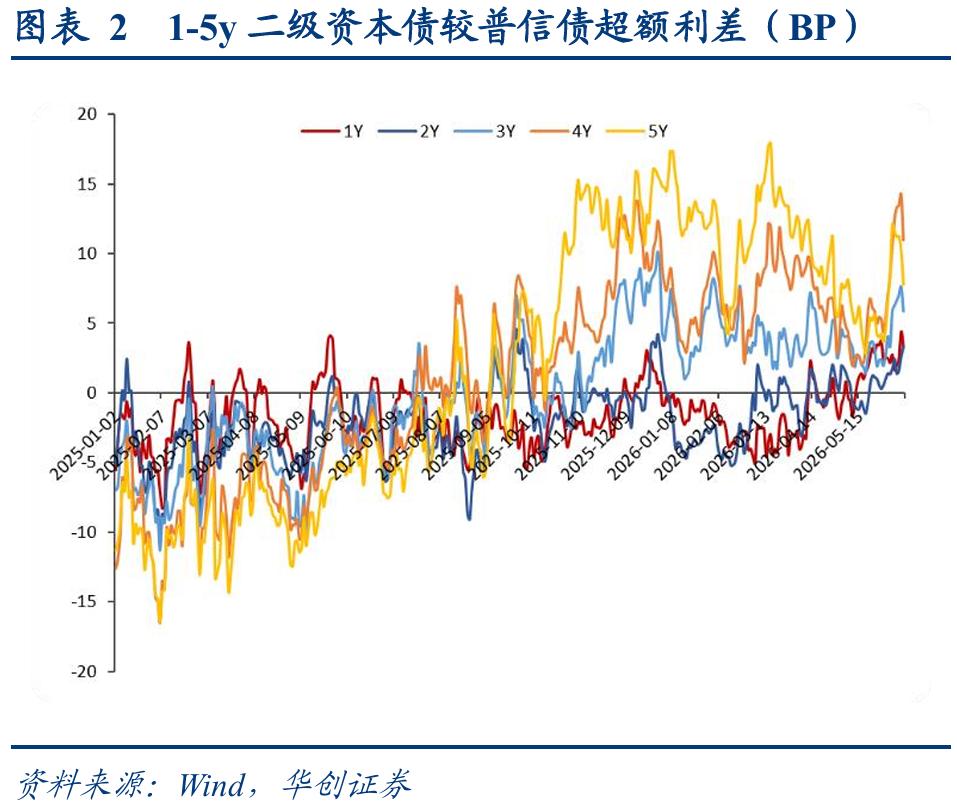

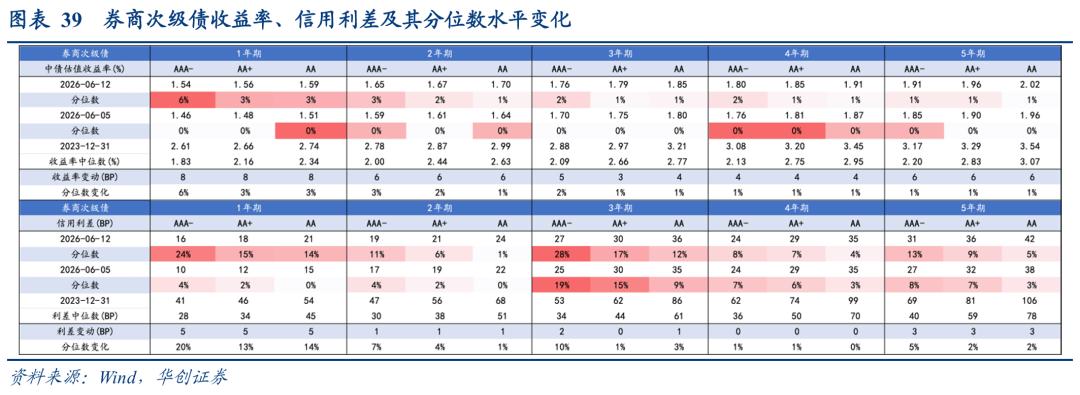

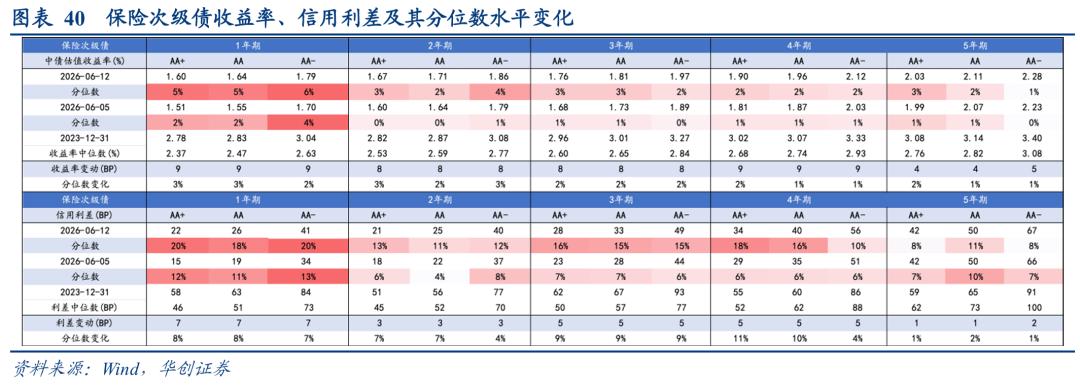

4)金融债方面,银行二级资本债收益率普遍上行4-10BP;利差方面,普遍走阔1-7BP。银行永续债收益率普遍上行5-11BP;利差方面,普遍走阔2-7BP。券商次级债收益率普遍上行3-8BP;利差方面,普遍走阔0-5BP。保险次级债收益率普遍上行4-9BP;利差方面,普遍走阔1-7BP。银行二永债2-3y可下沉筛选优质城农商主体做底仓,中端品种仍有流动性优势与品种溢价,长久期二级资本债谨慎追涨。券商次级债尾部风险可控,可关注2-3年期隐含评级AA+和AA品种收益挖掘机会。保险次级债关注3-4y隐含评级AA+和AA品种的配置价值。

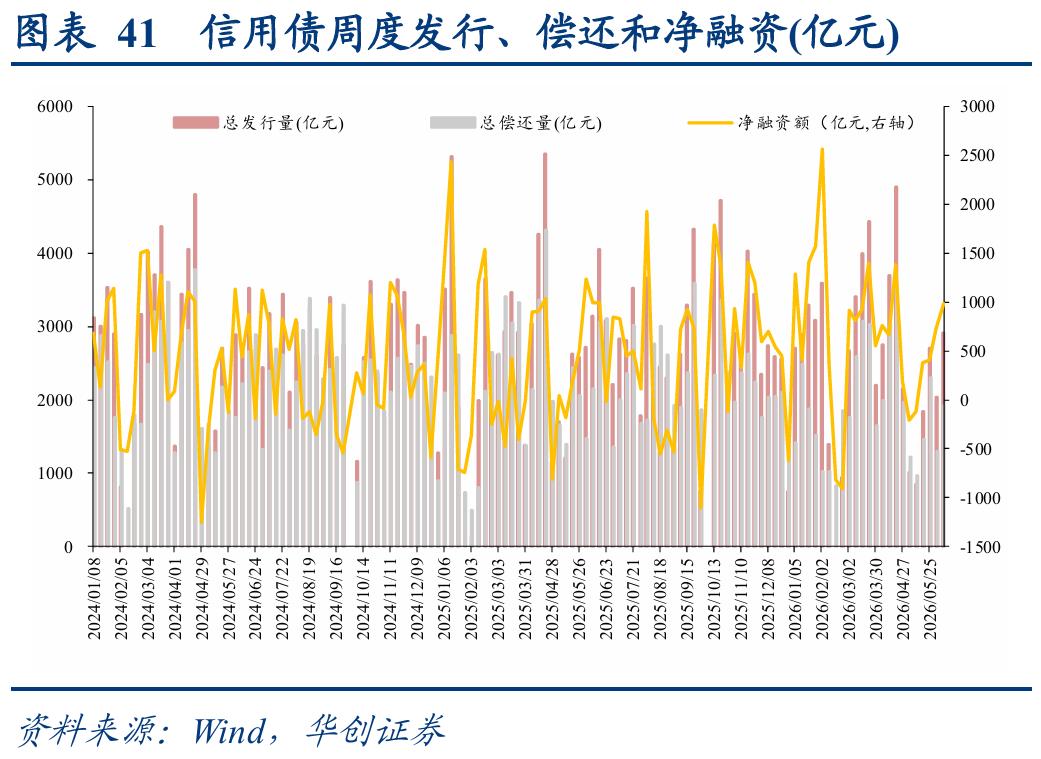

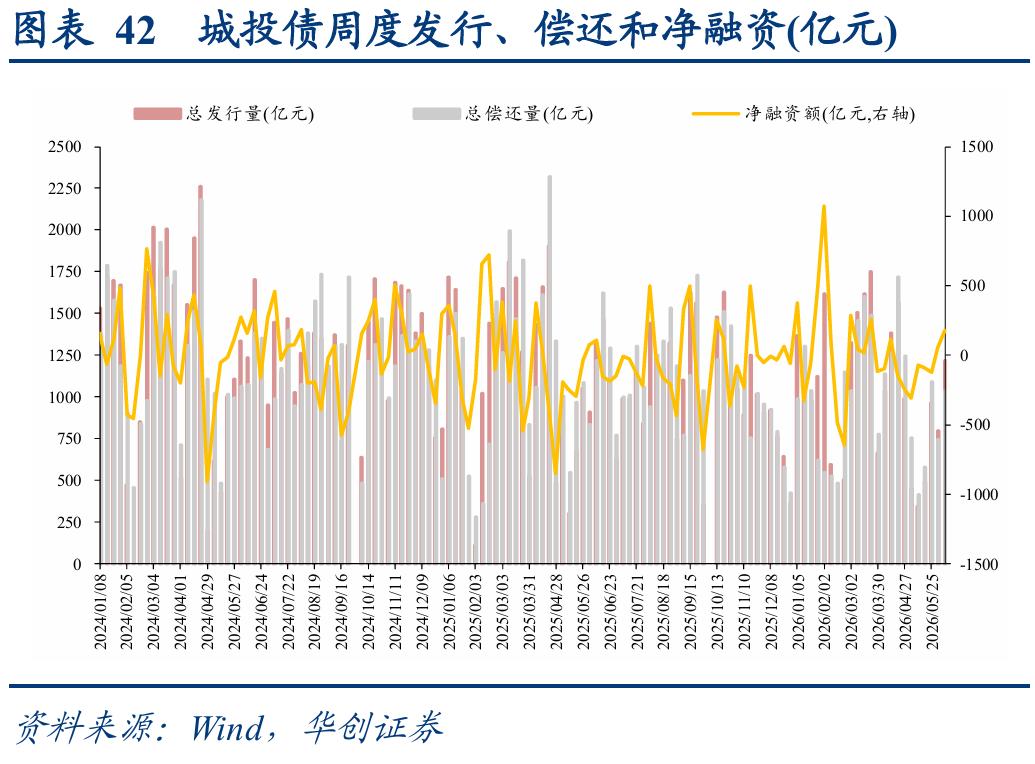

一级市场:信用债、城投债的净融资额均环比上升

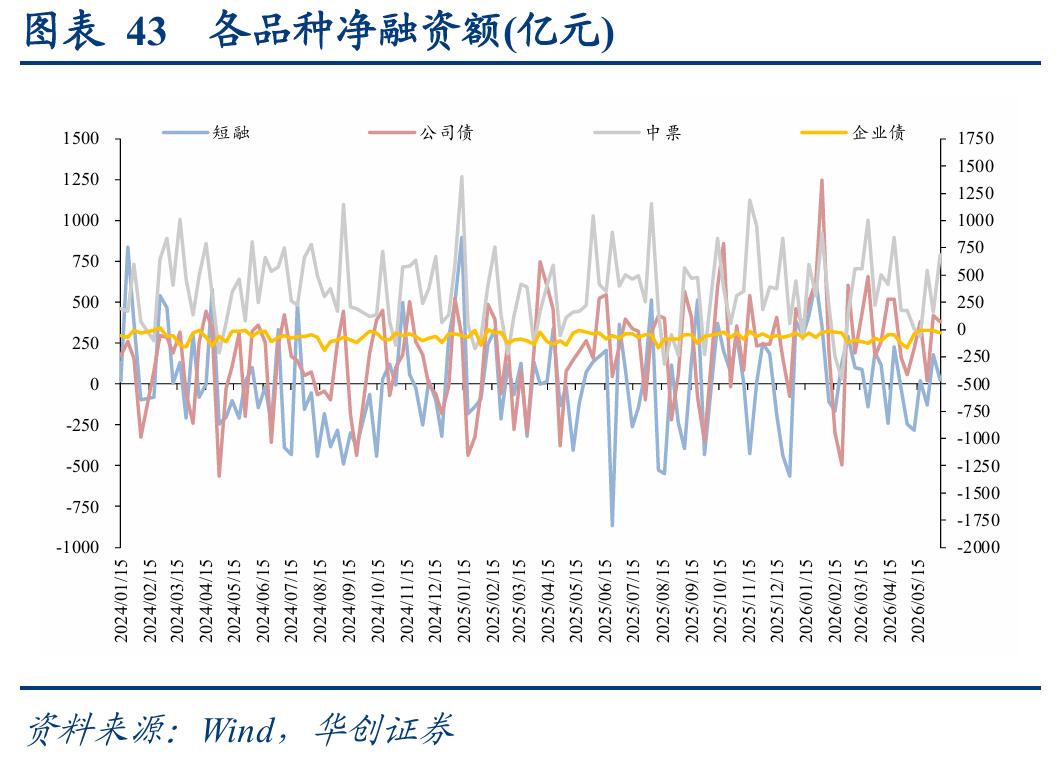

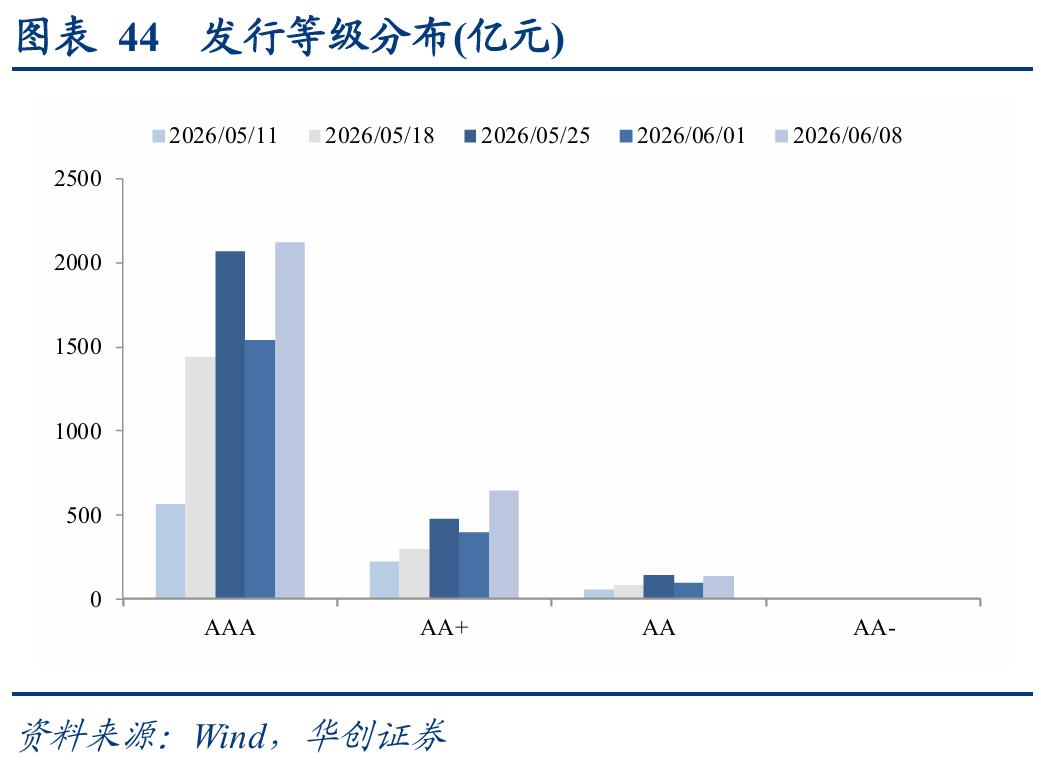

本周信用债发行规模2907亿元,环比增加871亿元,净融资额为987亿元,环比增加251亿元。具体看,本周城投债发行规模1216亿元,较上周增加418亿元,净融资额为177亿元,较上周增加123亿元。分品种看,短融、公司债和企业债净融资额较上周分别减少至25亿元、383亿元、-29亿元,中票净融资额较上周增加至688亿元。等级方面,AAA、AA品种发行占比分别下降至73.11%、4.62%,AA+品种发行占比上升至22.27%。期限方面,本周1年期以内、1-3年期、5年期品种发行占比分别上升至20.41%、9.29%、28.85%,3-5年期、5年期以上品种发行占比分别下降至36.27%、5.18%。性质方面,央企、民企发行占比分别下降至20.74%、2.20%,地方国企、其他发行占比分别上升至73.67%、3.39%。行业方面,本周发行规模较大的行业为城投、综合、公用事业、建筑装饰等。取消发行方面,本周共有6只信用债取消或推迟发行,涉及规模31.2亿元。

成交流动性:银行间市场成交活跃度上升,交易所市场成交活跃度下降

本周信用债银行间市场成交活跃度上升,交易所市场成交活跃度下降。银行间市场成交额由上周的4392亿元上升至4505亿元,交易所市场成交额由3224亿元下降至3149亿元。

评级调整:本周共4家主体评级上调,5家主体评级终止

本周有4家主体评级上调,分别为宁波市鄞城集团有限责任公司、济南能源集团有限公司、浙江富阳农村商业银行股份有限公司、济南能源集团有限公司,其中3家为城投主体。本周无主体评级下调。

本周有5家主体评级终止。

数据统计口径出现偏差;信用风险事件超预期发生。

具体内容详见华创证券研究所6月13日发布的报告《银行二永债调整到配置时点了吗?——信用周报》

上一篇:别再搞混!三板和创业板根本不是一回事

下一篇:没有了