栏目:股票配资平台网站 作者:股票配资平台 更新:2026-05-01 阅读:58

<{股票配资平台}>35万年金这样提取最省税:月领不超3000元

35万年金如何提取?个人所得税怎么算?详细分析如下:

一、35万年金的4种提取方式对比

> 最优策略:按月领取+拉长年限,让月领额≤3000元35万年金这样提取最省税:月领不超3000元,锁定3%最低税率

二、个人所得税详细计算(按月领取分20年)

关键规则

- 无免征额:年金领取不享受5000元/月起征点个人所得税快速计算法,全额计税

- 单独计税:不并入综合所得,单独适用月度税率表

- 代扣代缴:由托管银行自动扣税,无需自行申报

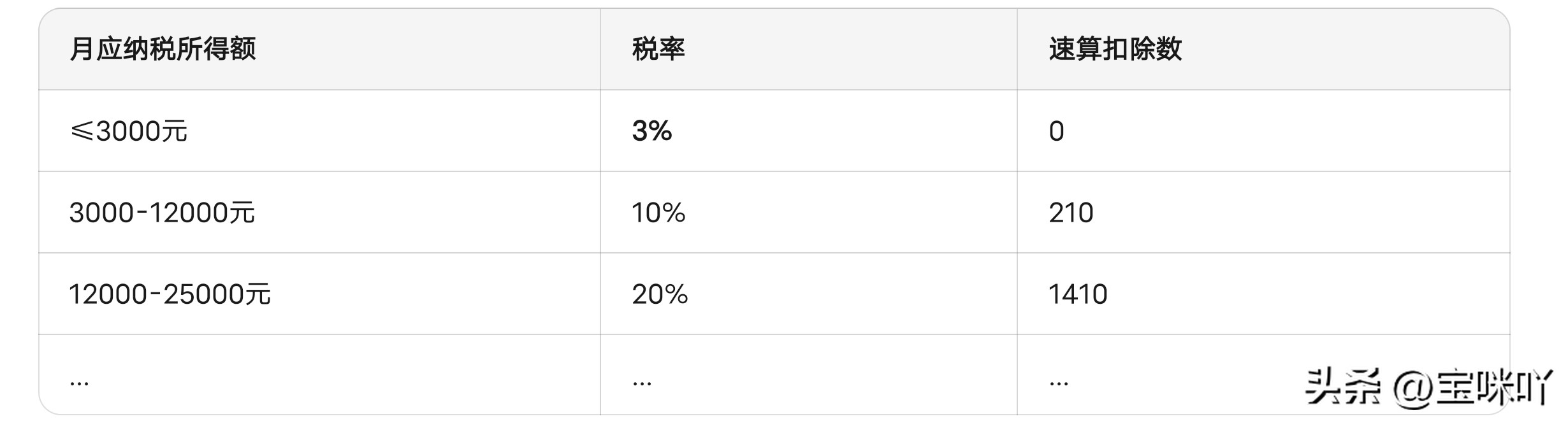

月度税率表(2025年)

具体计算(35万÷240个月=1458元/月)

每月个税 = 1458 × 3% = 43.74元

20年总税负 = 43.74 × 240 = 10,497元(约1.05万)

实得金额 = 35万 - 1.05万 = 33.95万

三、不同提取方式的税负详解

方案A:一次性提取35万(最差)

- 35万作为一个月收入,适用月度税率表

- ×45% - 15160 = 142,340元税

- 实得仅20.77万,税负高达40.7%

方案B:按年领取3.5万×10年

- 每年3.5万÷12=2917元/月 ≤3000元

- 每月税=2917×3%=87.5元

- 每年税=87.5×12=1050元

- 10年总税=1.05万

方案C:按月领取1458元×20年(推荐)

- 每月1458元≤3000元,全程3%

- 总税=1.05万,实得33.95万

方案D:按月领取972元×30年(极限省税)

- 每月972元,全程3%

- 总税=0.84万,实得34.16万

四、操作建议

五、关键提醒

1. 年度只能改1次:选定领取方式后,同一年度内不可变更

2. 2014年前缴费可减税:若2014年前有缴费且已缴税,可按比例减计应纳税所得额

3. 夫妻可互转:配偶也在同一年金计划的,可拆分余额各自领取,双双锁定3%税率

六、一句话总结

> 35万年金最优提取:分20-30年按月领,每月≤3000元,总税负仅1万左右,实得34万+;一次性领取则亏15万+,差距巨大!